うさみみ家のキャッシュフロー表を眺めていて思ったのは、「インフレ」の影響って大きいなということです。確かに。

読者の方から次のような質問のメールをいただきました。 遊民さんは、何歳で、幾らの資産を持って早期リタイアを成し遂げたのですか?また月々の生活費の内訳や一日のタイムスケジュール等、可能でしたら今後の参考にしたいと思いますので、ご教授の程よろしくお願いします。 おそらく他の読者の方も...

yumin4.blogspot.jp

yumin4.blogspot.jp

逆に考えると、インフレ抵抗力のある(つまり実質リターンがインフレ率に影響されにくい)ポートフォリオを組んでおけば、インフレ率が多少変動したところであまり心配は要らないように思います。

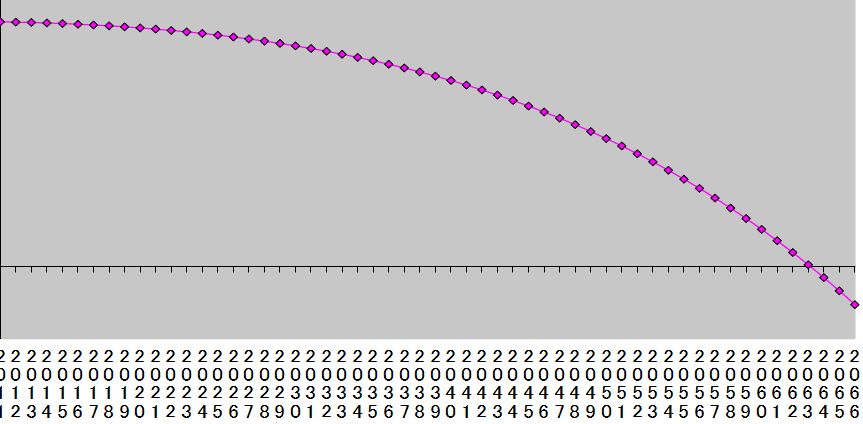

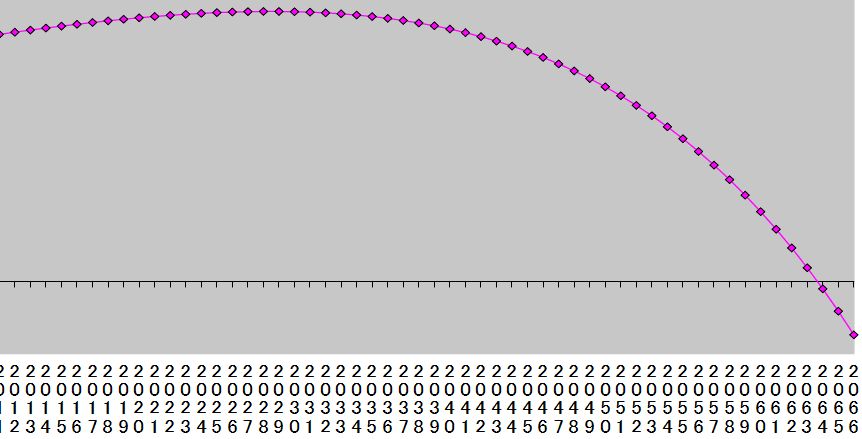

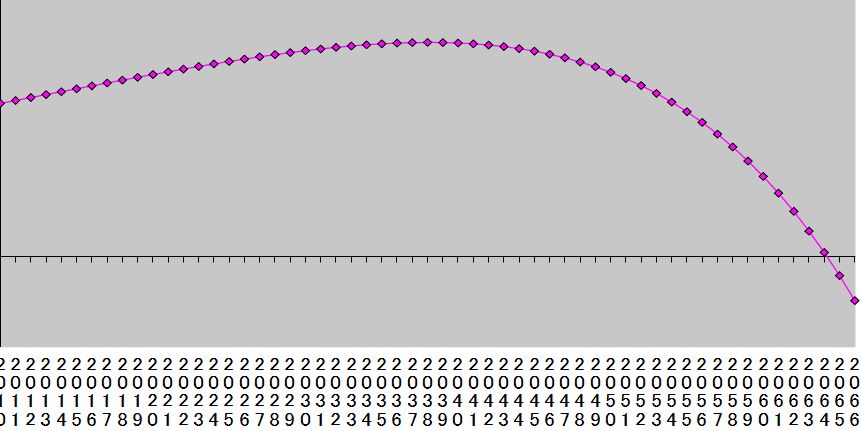

試しに実質リターンは一定(=2%)のまま、期待リターンとインフレ率を変化させた場合、資産残高予測がどう変化するか見てみました。

期待リターン3%、インフレ率1%のとき

期待リターン4%、インフレ率2%のとき

期待リターン5%、インフレ率3%のとき

以上のように、インフレ率によってグラフの形状は少し違いますが、残高がゼロになるのは約54年後という点に違いはないことがわかります。

まあ現実には、リスク資産の価値が大きく変動するのに対してインフレ率の変化率は小さいので、実質リターンが毎年一定なんてことはないんですけどね。

とりあげていただいてありがとうございます。

返信削除投資リターンをインフレ補正し、一定の実質リターンが同じならば、計算上は残高がゼロになるのは同じ時というのは、興味深いです。

なるほど。感覚的には似た所に行くというイメージではありましたが、計算するとそうなんだ。

期待リターンが低いと精神的に苦しいグラフの形に見えますね。

ちなみに、インフレ3%で破綻ということは、期待リターンが5%未満のアロケーションを組んでおられるということなんですね。