親用の新しい携帯をもう1台購入しました。

821TがWホワイト、S!ベーシックパック必須という条件で9,800円でした。パケ放題が必須オプションでなかったのは幸いです。ただともプログラム適用で5,000円の商品券が戻るので、実質4,800円で1,280円機種が手に入りました。

その他の費用は

・契約事務手数料=2,835円

・ホワイトプラン基本料(今月分日割+来月分)=1,106円

・Wホワイト(今月分日割)=126円

・S!ベーシックパック(今月分日割+来月分)=355円

・25ヶ月分のユニバーサルサービス料=200円

・24か月分のホワイトプラン基本料+S!ベ(1,295円)-月月割(1,280円)=360円

合計で4,982円。

本体と合わせて9,782円のコストで25ヶ月維持できるので、ひと月あたり391円と出ました。これではいまいち安くないと感じるのは、金銭感覚がヘンでしょうか・・・。今までのスパボ一括の中で一番高くついてしまいました。昨年の今頃は1,280円機種がもっと安かっただけに、やや不満が残ります。まあ、親の財布から出るお金だからいいですけど。(笑)

この機種はシニア携帯ということで、うちの親は大変気に入ってくれたようです。先日購入した830Pと中のUSIMを入れ替え、821Tを父親用に、830Pを母親用として使わせることにしました。

関連記事:

ソフトバンクのスパボ一括携帯を購入(その2)

ソフトバンクのスパボ一括携帯を購入

2009年3月31日

2009年3月30日

2009年第一四半期の資産残高

厳密には期末まであと2日ありますが、日米のマーケットが両方止まっている時でないとややこしくなるので、この週末に集計を済ませました。

厳密には期末まであと2日ありますが、日米のマーケットが両方止まっている時でないとややこしくなるので、この週末に集計を済ませました。結果は前回から0.6%減と出ました。グラフはほぼ横ばいです。

ようやく暴落が一段落し、平和な四半期を過ごすことができて、正直ほっとしています。

2009年3月24日

『お金を知る技術 殖やす技術』

図書館で4ヶ月待ちだった人気本ですが、ちょっと癖がありすぎるというか、万人にお勧めできる内容ではないと思います。

金融は人を幸せにするための道具に過ぎません。私たちは、その道具をうまく使って「幸せ」を増進させればいいのです。しかし、そのためには金融商品の知識だけでなく、経済や金融のベーシックな知識、さらに自分自身の価値観をしっかり把握することが必要になります。この基本的な考え方には賛成です。

ところが、いざ具体的な運用方法の話になると、やたらとツッコミどころが多くなってきます。たとえば、

リバランスは、景気の変わり目に行うのが正解です。簡単に図に示しましたが、「デフレ⇔インフレ」、「景気拡大⇔景気後退」などの兆候が現れたときに、金融商品のバランスを変えるのです。この本を読み進めていだたくと分かりますが、景気やインフレ動向によって、適切な金融商品が違うからです。などと書いてあります。

著者の言う「リバランス」とは、本来の意味とは異なり、ポートフォリオ自体をアクティブに変更することを意味しているようです。この時点で、住む世界が違う人だなという印象を受けました。

このようなタイミング戦略への反論として、この本に書いてあったことを再度引用しておきたいと思います。

「投資家が学ぶべき教訓は明白だ。実質的な経済活動の分析によって株式投資を成功させるのは非常に困難である。経済学者ですら、これに必要な洞察力は持ち合わせていない。景気の転換点は、山であれ谷であれ、数ヶ月先まで判断できない場合が多く、株式市場で行動を起こすにはすでに遅すぎるのである。」

ほかに変だなと思ったところ。

経済の大きな流れを読みながら、(中略)パフォーマンスと手数料に正の相関はないので、手数料の高い投信は避けるのが鉄則でしょう。

高度な見極めが必要な商品をリスク資産の中に組み入れていきます。これらの投信は信託報酬などの手数料も高いですが、より高いパフォーマンス(利回り)を期待することができます。

分散投資をすることでリスクを分散させながらリターンを高めるのが最良の方法とよくいわれます。たしかに一般論ではそうなのですが、それでは、自分の財産を何十倍にも増やす飛躍的な利回りは得られません。本当に資産を殖やすには、リスクはありますが個別銘柄の株式を長期投資で買うことです。エクセルで資金過不足表を作るという話の中で、「攻めるお金」の想定利回りを高々10%としていたのに、ここではなぜか「財産を何十倍にも殖やす飛躍的な利回り」を求める話になっており、唐突で一貫性がないと感じました。

良い投信と悪い投信の見分け方は、あくまでも運用実績で判断すべきです。これは最悪の見分け方だと思われます。

2009年3月23日

『ダマされないための投資家術』

株式、投資信託、デリバティブ商品、保険、債券、外貨建て商品、REIT、預金など、様々な金融商品の解説を読みながら、金融リテラシーが身につく本です。

もしかすると、本書で言っているのは、「世の中にウマい話がないのは、実社会も投資の世界も同じ」ということだけかもしれません。まさにそのような知的武装を固めるのにぴったりの内容でした。

(中略)

本書を読むことで「ウマい話」を見抜く、そんな知的武装をしてもらえばと思っています。

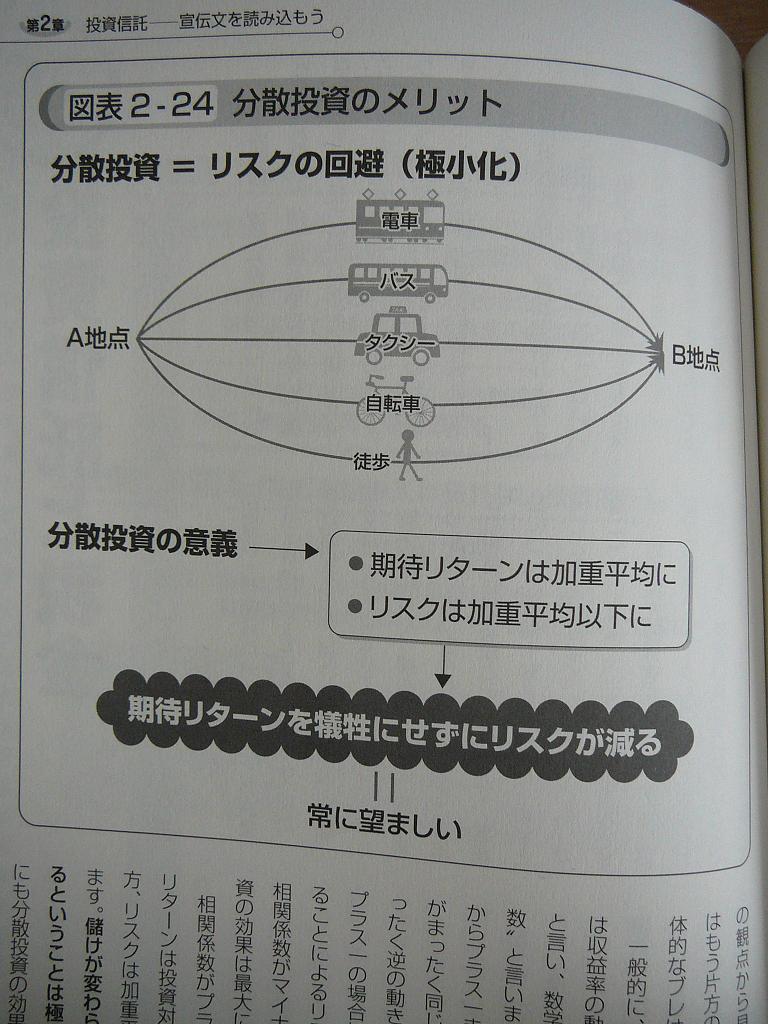

ひとつ強調しておきたいのが、最近妙に誤解されることが多い分散投資の意義について、本書では明確に肯定し、「常に望ましい」と言い切っている点です。

この図表の下には、次のような解説があります。

相関係数がプラス1でない限り、期待リターンは投資対象の加重平均になる一方、リスクは加重平均よりも小さくなります。儲けが変わらずに、リスクだけが減るということは極めて望ましく、数学的にも分散投資の効果が実証できるのです。仮に相関係数が+1だった場合でも、リターン/リスク比が悪化することはないわけです。まるで引き分けと勝ちしかないゲームのようですね。

こんな「ウマい話」には裁定が働き、分散投資の効果もいずれは消えてなくなるのでしょうか? それもひとつの考え方かもしれませんが、仮にそうなったとしても、分散投資と集中投資という区別が無意味になるだけであって、分散投資よりも集中投資のほうが望ましい、ということは永久にないと思います。

関連記事: 分散投資の効果

2009年3月21日

PetaPeta.tv死亡?

昨年11月の記事で取り上げたPetaPeta.tv という広告スペース公開取引所ですが、2週間ほど前から繋がらない状態になっています。当ブログの右サイドに配置していたレンタル中の広告スペースも、バナーが表示されない状態になっていたため削除しました。

どんな理由があるにせよ、このような形で何のアナウンスもなくサービスが止まるのは、ブログ主や広告主にとって大変迷惑な話ですし、法的にも債務不履行ということになると思います。

やはりビジネスモデルに無理があったのでしょうか…。何となく、このままサービス終了ということになりそうな予感がします。このあと、何事もなかったようにサービスが再開されたら、逆に驚くと思います。

岩崎かおるのふえふえ投資日記: ひぃ~~~(((=ω=))) 最後の駆け込み寺へ

どんな理由があるにせよ、このような形で何のアナウンスもなくサービスが止まるのは、ブログ主や広告主にとって大変迷惑な話ですし、法的にも債務不履行ということになると思います。

やはりビジネスモデルに無理があったのでしょうか…。何となく、このままサービス終了ということになりそうな予感がします。このあと、何事もなかったようにサービスが再開されたら、逆に驚くと思います。

岩崎かおるのふえふえ投資日記: ひぃ~~~(((=ω=))) 最後の駆け込み寺へ

自分で言うのもなんですが、、PetaPetaって、ノーリスクでお金が貯まるかなり、有効なサイトかと思いますので、投資で傷ついた方は、petapetaを試してみて下さいませー。やっぱり「ノーリスク」ではなかったということで。

2009年3月18日

メールハブとしてのGmail

現在のメール環境はGmailをハブとして使っています。次の記事に書いてあるような使い方です。

Gmailをメールハブにしよう 第1回 すべての電子メールをGmailに集約しよう : デスクトップ - TECH WORLD

(ただ、携帯電話からのインターネットアクセスは高くつくので、携帯電話から直接Gmailを読むことはしていません。)

Gmail登場前はHotmailやYahoo!メールをメインに使っていた時期もありました。乗り換え後、Yahoo!メールからは、転送機能またはGmailのMail Fetcher機能を使って、Gmailアカウントにメールを取り込むことができていますが、HotmailにはPOPアクセスもなければ転送機能さえ存在しないため、それができなくて不便を強いられていたところ、グッドニュースが舞い込みました。

HotmailがようやくワールドワイドPop3に対応 : ライフハッカー[日本版], 仕事も生活も上手くこなすライフハック情報満載のブログ・メディア

さっそくMail Fetcherに設定を追加して、HotmailからGmailに取り込むことができました。

Gmailをメールハブにしよう 第1回 すべての電子メールをGmailに集約しよう : デスクトップ - TECH WORLD

(ただ、携帯電話からのインターネットアクセスは高くつくので、携帯電話から直接Gmailを読むことはしていません。)

Gmail登場前はHotmailやYahoo!メールをメインに使っていた時期もありました。乗り換え後、Yahoo!メールからは、転送機能またはGmailのMail Fetcher機能を使って、Gmailアカウントにメールを取り込むことができていますが、HotmailにはPOPアクセスもなければ転送機能さえ存在しないため、それができなくて不便を強いられていたところ、グッドニュースが舞い込みました。

HotmailがようやくワールドワイドPop3に対応 : ライフハッカー[日本版], 仕事も生活も上手くこなすライフハック情報満載のブログ・メディア

さっそくMail Fetcherに設定を追加して、HotmailからGmailに取り込むことができました。

2009年3月17日

『人にいえない仕事はなぜ儲かるのか?』

題名への回答は、「まともに税金を払っていないから」ということになると思います。

人にいえない仕事=違法なビジネスの場合は脱税は当たり前として、たとえば医師のような、人にいえる立派な仕事であっても、手術の際に現金で受け取る謝礼などは当事者以外把握不可能なため、収入として申告している者は皆無だろうとのことです。

結局、税制の歪みをうまく利用したり、不透明にお金をやり取りする人たちが得をし、そういった自由が利かないサラリーマンが損をしているという、身も蓋もない現実がよくわかりました。

ほかに興味深かったのは……

同じ社長という職業でも、オーナー社長と雇われ社長では、収入も納税額も桁違いで、オーナー社長の収入の大部分は株式の配当から生まれているという話。要するに資本家と労働者の違いは歴然なのですが、それでこそ健全な資本主義だという感想を持ちました。

税率が高くなると、脱税や「地下ビジネス」が拡大することは、国民負担率の高い北欧諸国の事例を見れば明らかだそうです。北欧諸国にクリーンなイメージを持っていたので、これは意外でした。

著者は所得税のかわりに「支出税」を導入するメリットを強調しています。理念としては悪くないのですが、今までのゲームのルールが完全にひっくり返ることになるので、実現可能性に問題があり、その点は著者も認めています。

私は支出税ではなく消費税で良いような気がします。(『ベーシック・インカム』の提案と同じです)

本書ではサラリーマンの副業について、

会社から給与という「主な所得」をもらっているので、副業の所得は税務的にいうと「雑所得」という扱いになるのだ。と言い切っており、以前読んだ『無税入門』の主張と相反します。一体どちらが正しいのかサッパリわかりません。

2009年3月16日

『隠れたお金持ちが、みんなやってる投資の法則』

「隠れたお金持ちの法則」と呼ぶのはどうも大げさな気がするので、(長期)投資家としての心構えとでも理解しましょうか。次の10か条を挙げています。

「100万円落ちていますよ」と人から言われても決して拾おうとしない

分散投資によってリスクを想定内にしておくことで、夜はゆっくり眠る

どの金融商品を買うかよりも、どの金融機関、FPに運用相談するかに時間をかける

インデックスファンドでパー狙いの投資を長期で続け、致命的なミスショットを回避する

長期的かつ継続的に利益を上げられる企業に投資をする

単利と複利の違いを理解したうえで、金融商品を選ぶ

長距離走者であり、マイペースで走る

常に自分がどれぐらいのスピードで走っているかを確認し、スピード調整する

牛から出るミルクの量から牛の値段を考える

お金=社会に対して行った付加価値と思っている3番目と5番目の法則を除いて異論はありません。

たとえ話がわかりやすく、投資のエッセンスがうまくまとまっていると思います。ページ数も少なくて、短時間で読みきることができます。

今のような時期は特に、第7話「モンスタートラック 長期投資を貫き通すためのメンタルを鍛える」がお勧めです。

世界同時株安は簡単には収まらない。株価はどんどん下がっていき、ケビンの評価損は真っ赤に染まり、その数字に目を背けたくなる。いくら何でも下げすぎだろうと思ったところからさらに下がる。空売りをしている連中の高笑いが聞こえて来そうだ。本書の出版は2007年末なので暴落前ですが、妙にリアリティのある話だと思いました。

(中略)

ケビンはまさにそのとき、おもむろにマウスを持ち、売り注文を出した。全部売った。

2009年3月15日

ソフトバンクのスパボ一括携帯を購入(その2)

ソフトバンクショップでほとんどタダ同然のバーゲンセールを見つけたので、父親用の携帯電話を1台見立てて、トランシーバー代わりに持たせることにしました。

機種は830Pです。残念ながら980円機種なので通話専用携帯にするつもりですが、パソコンのメールも触らない父が携帯でメールをするとは思えないので問題なしです。

気になるお値段は、

・あるクレジットカード(年会費永年無料)に新規加入する

・「ただとも」プログラムを使用しない

・契約時フルオプション加入

という条件付きで、本体0円でした。

スパボ一括の場合、月月割(昔の特割)980円x24ヶ月付きですから、他社の一括0円とは訳が違います。

「ただとも」プログラムを使う場合は本体2,000円になりますが、後日5,000円の金券が戻ってくるので、本体が手に入った上に3,000円貰える計算に。

その他の経費は、

・契約事務手数料=2,835円

・ホワイトプラン基本料(今月分日割+来月分)=1,517円

・Wホワイト(今月分日割)=537円

・S!ベーシックパック(今月分日割+来月分)=464円

・パケットし放題(今月分日割)=564円

・25ヶ月分のユニバーサルサービス料=200円

合計で6,117円。差し引き3,117円のコストで25ヶ月維持できるので、ひと月あたり125円と出ました。

携帯電話のライトユーザーなら、コストを極小化する方法として、ソフトバンクのスパボ一括に勝るものはないと思われます。

引き続き、月月割1,280円の機種を物色中です。

関連記事: ソフトバンクのスパボ一括携帯を購入

機種は830Pです。残念ながら980円機種なので通話専用携帯にするつもりですが、パソコンのメールも触らない父が携帯でメールをするとは思えないので問題なしです。

気になるお値段は、

・あるクレジットカード(年会費永年無料)に新規加入する

・「ただとも」プログラムを使用しない

・契約時フルオプション加入

という条件付きで、本体0円でした。

スパボ一括の場合、月月割(昔の特割)980円x24ヶ月付きですから、他社の一括0円とは訳が違います。

「ただとも」プログラムを使う場合は本体2,000円になりますが、後日5,000円の金券が戻ってくるので、本体が手に入った上に3,000円貰える計算に。

その他の経費は、

・契約事務手数料=2,835円

・ホワイトプラン基本料(今月分日割+来月分)=1,517円

・Wホワイト(今月分日割)=537円

・S!ベーシックパック(今月分日割+来月分)=464円

・パケットし放題(今月分日割)=564円

・25ヶ月分のユニバーサルサービス料=200円

合計で6,117円。差し引き3,117円のコストで25ヶ月維持できるので、ひと月あたり125円と出ました。

携帯電話のライトユーザーなら、コストを極小化する方法として、ソフトバンクのスパボ一括に勝るものはないと思われます。

引き続き、月月割1,280円の機種を物色中です。

関連記事: ソフトバンクのスパボ一括携帯を購入

2009年3月14日

『この世でいちばん大事な「カネ」の話』

お金の本というよりは、著者の波乱万丈の半生を振り返る本と言うほうが良さそうです。

不幸体験の数々は「壮絶」の一言で、特に強烈なのが、ギャンブル中毒の父親の自殺と、自ら麻雀にハマって5千万円失った話です。父親にしても、著者自身にしても、何をどう間違えたらそんなことになるのだろうと思いました。

「これが人生最期の大勝負じゃ。これで負けたら、俺は死ぬ。」という映画みたいな台詞を吐いて、本当に実行してしまう人が現実にいるなんて・・・。

これ以上ない反面教師を身近に見ながら、自分も同じギャンブルで失敗をしてしまうというのも解せません。

他にもいろいろな話が出てきますが、お金に関する教訓は極めて当たり前のことしか書いてないので、物足りなかったです。この内容でこのタイトルを付けるのはどうかなあと思いました。Amazonのレビューでここまで高評価なのはちょっと違和感があります。

2009年3月11日

『予想どおりに不合理』

404 Blog Not Found: 予想以上に合理的! - 書評 - 予想どおりに不合理で絶賛されていたので読んでみた本です。「感動」とまでは行きませんでしたが、確かに面白い本でした。

本書で様々な実験によって裏付けられた、人間の不合理な行動パターンの多くは既にどこかで読んだ記憶があるものでしたが、直感的には全く自然で、深く考えなければ自分もそうするだろうなあ、と思うものがほとんどです。ところが、直感ではなく理性で判断すれば全く正しい行動ではないのですから、そのギャップに驚くこと間違いなしです。

実験であきらかになった原理で、あなたの人生がよくなったり悪くなったりするだろうか。そして、もっと重要な問いはこれだ。人間性について新たに理解したことで、何かちがったやり方ができるだろうか。直感が全く正しくないパターンがあることを知ってしまったので、今後は直感を信じて行動することがずっと少なくなるだろうと思います。結果的に正しい直感であってもいちいち疑ってかかり、決断するのに時間がかかるようになるかもしれません。なので、人生が良くなるかどうかは何とも言えないです・・・。

2009年3月10日

早期リタイアの条件

お金塾 早期リタイアの条件 より:

もちろん、謙虚で真面目な性格であるが故にストレスが溜まり、仕事に対するモチベーションが下がり、やがて早期リタイアを志向する、というパターンも無いとは言いませんが、一般にそのような性格が早期リタイアの必要条件であったり、ましてや「最大のポイント」ということはないと思います。

でも、そのような労働観と、お金が貯まるかどうかはまた別の話です。ズル賢いが故にお金が貯まるということもあります。

また、仕事に不真面目なのは仕事への興味、関心が薄いことの表れです。故に、不真面目な人ほど、お金が貯まったらさっさと仕事を辞めると考えるほうが自然ではないでしょうか。

そういう意味では、早期リタイアできる人の条件とは、ちょっと逆説的すぎて同意できないです、ハイ。

A.わがままな客に自分を合わせる「謙虚さ」

B.それを効率よく運営する「真面目さ」

と言えることができると思います。

逆説的な見方ですが、この謙虚さと真面目さこそが、早期リタイアの最大のポイントと考えられるのです。

もちろん、謙虚で真面目な性格であるが故にストレスが溜まり、仕事に対するモチベーションが下がり、やがて早期リタイアを志向する、というパターンも無いとは言いませんが、一般にそのような性格が早期リタイアの必要条件であったり、ましてや「最大のポイント」ということはないと思います。

1.客や社長の声もほどほどに聞き、現役時代の私の労働観は、こちらに近かったです。要領の良いサボリーマンだったと思います。確かにストレスは余り感じませんでした。

(.上から言われれば、効率も考えるが、自ら進んで、効率を考えて行動しない

ちょっとズルくて

ちょっと不真面目な人は、

ちょっとしかストレスも溜まらないかわりに

ちょっとしかお金も貯まらない

しかし、長年、仕事を続けていくことができます。

でも、そのような労働観と、お金が貯まるかどうかはまた別の話です。ズル賢いが故にお金が貯まるということもあります。

また、仕事に不真面目なのは仕事への興味、関心が薄いことの表れです。故に、不真面目な人ほど、お金が貯まったらさっさと仕事を辞めると考えるほうが自然ではないでしょうか。

2009年3月9日

『超簡単 お金の運用術』

結論としては、まずこれが「基本型」。

(一)当座の生活に必要なお金を銀行の普通預金に置く。(二)で全額ではなく一部を株式にして、

(二)残ったお金は、全額内外の株式に投資するETFに、国内株四割、外国株六割の比率で投資する。

(三)大きな支出の必要が生じたら(二)を躊躇なく部分解約してこれに充てる。

(四)リスクを取ることに「気が進まない」お金は個人向け国債又はMRFを購入する。を追加したものが「リスク調整可能型」。

さらに保険に関するルールを追加するとこうなります。

(五)健康保険、国民年金、自動車保険には必ず入る。住む家によっては火災保険にも入る。細かい点で異論はありますけど、普通に合理的かつ柔軟性のある無難な運用ルールに仕上がっていると思います。初心者が何も考えずに著者の言う通りに運用しても、特に問題はなさそうです。

(六)必要がある場合だけネットの生命保険で死亡保障の生命保険(定期保険)に入る。

(七)確定拠出年金は最大限に使う。特に個人型の活用を見逃さない。

その他、共感したことをメモしておきます。

株式や投資信託などは、当初の自分の買値よりも上昇していようが下落していようが、そのときの価格だけに基づいて、自分の買値には無関係に売却の可否を決定することが適切なのだ。心理的には難しいことですが、まったく反論の余地がない正論です。

目下の結論として、民間の保険会社の医療保険には入る必要がない。国民皆保険制度は伊達じゃないです。

はっきりいって、世の中の金融商品の大半が、検討にすら値しない「ダメな商品」なのだ。日本という金融後進国の中では特にその通りだと思います。

銀行というのは、あくまで財布代わりであり、決済をするところであると理解しよう。あえて「銀行を使うコツ」をいうなら、銀行員の顔を見ないで使うのがコツだ。同感です。ネットでできることをわざわざ実店舗の窓口でやる人がいますが、そのコストは自分に跳ね返ってくるということをお忘れなく。

たとえば、○○銀行に1億円預金がある場合と、△△証券でMRFに1億円預けている場合では、どちらのリスクが大きいか。逆だと思っている人が世の中にはまだまだ多いと感じます。

(中略)

金融機関の経営リスクに対する安全度という意味では、MRFの方が銀行預金よりも安全だ。この点は、ぜひ意識改革をしておいてほしいところだ。

外国為替市場を、一言で言えば、「世界最大級のカジノ」だ。これは、大規模で、フェアで、誰でも参加できる偉大なゲームだという意味で褒め言葉でもあるし、ゼロサムゲームの場であって資産運用の場ではない、という意味の両方を込めてそういっている。実に適切な例えだと思います。

要は、人よりもよほどうまく景気を当てられるということがない限り、景気のことを考えて、株式投資のリターンを改善することはできない。同感です。

(一)結論が出るものについては勇気を持って優劣を付けて選択し、しかし、こういう考え方を著者は「大らかな合理主義」と呼んでいますが、私の価値観もこれにかなり近いです。

(二)努力で改善できないものについてはくよくよとこだわらず、

(三)事前の意思決定としておおむねベストならそれでいいではないか、

という本書の基本思想は、お金の運用ばかりでなく、人生全般を快適にするためにも役に立つ心の持ち方ではないかと著者は思っています。

次は、いまいち腑に落ちなかったこと。

高齢者は持っている資産の割にライアビリティが小さいからリスクを取ることができる場合が多い。確かにその通りなんですが、「リスクを取ることができる」か否かと、「リスクを取ることが合理的である」か否かは別ではないかと。余命の少ない高齢者の場合、後者は成り立たない、つまり、何のためにリスクを取ってハイリターンを狙うのだろうか疑問に思いました。

投資できるお金が相当額あれば、一気に投資してしまう方が、機会損失が小さいし、手数料も少なくてすむ。投資をする場合に、資金を分割して投資タイミングをずらずことに「時間分散の効果がある」などという人がいるが、これは合理的ではないので注意しよう。著者はドルコスト平均法の有効性についても否定していますが、たとえば2007年9月あたりに一気に投資してしまったケースなどを「機会損失を最小化して期待リターンを最大化するベストな方法だったが、たまたま運が悪かっただけ。」という説明で片付けてしまっていいものかどうか・・・。「時間分散が合理的でない」という詳しい根拠を知りたいところです。

2009年3月8日

『理系の人々』

さくっと読めるマンガ本です。

自分もわりとコテコテの理系人間のつもりでしたが、本書を読むとまだまだ甘いなという気がしてきました。

本書に出てくる理系人間の特徴の中で自分にも当てはまると思ったのは、

・配慮より効率

・本能を克服したがる

・人の目より正しい事重視

・目の悪いイメージがなぜかある(裸眼なのに・・・)

・すぐ調べる

・時間があまるとやたらと電気屋を見に行く

・遺伝子組み換えに抵抗がない

・感覚より知識を優先

・レギュレーションにうるさい

・結局男に宝石・貴金属の価値は分からない

・メールのほうが連絡つきやすい

・管理職に近づくと不安になる

・効率化してないとなんか無性にもしょもしょする

こうして並べてみるとけっこう多いかも・・・。

2009年3月6日

早期リタイアと「生きる意味」

4日ほど留守にしていたのですが、RSSリーダーに溜まった記事の数がえらいことになってました。追いつくのが大変です。気になるブログを見つけたらとりあえず購読してみる主義なので、購読数は増える一方なんです。

そういうブログのひとつに気になる記事が。

素敵なセミリタイア~日記・ブログ・BLOG・株・FX・不労所得: 生きる意味

ブログ主の方は昨年末あたりにセミリタイアされたそうですが、何やらお悩みの様子で、同じ早期リタイア組として残念に思います。

でも、世の中には彼と同じような価値観を持っている人もかなり多いような気がします。完全に自由の身であるよりも、ある程度の不自由があるほうが幸福だと考える人たちです。ビフォーよりアフターのほうが不幸になるなら、何のための早期リタイアなのかわかりませんから、自分がどの程度の不自由を必要とする人なのか、つまり早期リタイア適性がどの程度あるのかということは、退職を決める前によく見極めておく必要があると思います。

ちなみに私の場合は、自分の労働観や人生観、1ヶ月の長期休暇を取ったときの感覚などから、リタイア適性に問題がないことは退職時から確信していました。

なお、「生きる意味」を考えることについては、ちょうど最近読んだ次のブログ記事に共感したばかりでして、非常にタイムリーな話題だと感じました。

404 Blog Not Found: 意味の有無を問う(無)?意味

そういうブログのひとつに気になる記事が。

素敵なセミリタイア~日記・ブログ・BLOG・株・FX・不労所得: 生きる意味

ブログ主の方は昨年末あたりにセミリタイアされたそうですが、何やらお悩みの様子で、同じ早期リタイア組として残念に思います。

みんな楽しく生きてるのだろうか?私は普通に楽しく生きていますよ。

セミリタイアしてからはリタイアできるだけのお金と膨大(だが有限)な時間があって、「毎日が盆と正月」であることに悩むというのは、正直言って私には理解できない価値観です。合理主義者の私に言わせれば、他の条件が同じなら自由時間は多ければ多いほど良いに決まってます。

色々なストレスはなくなったけど

彼女もいないし

人生を全然エンジョイ出来ない。

多少のお金と膨大な時間はあるけど。

一番何が違うのかと言うと

「夢」とか「希望」とか「彼女」とか「健康」とか

そんな当たり前なものがなくなって

「毎日が盆と正月」になった。

単純に生き甲斐がなくなった。

でも、世の中には彼と同じような価値観を持っている人もかなり多いような気がします。完全に自由の身であるよりも、ある程度の不自由があるほうが幸福だと考える人たちです。ビフォーよりアフターのほうが不幸になるなら、何のための早期リタイアなのかわかりませんから、自分がどの程度の不自由を必要とする人なのか、つまり早期リタイア適性がどの程度あるのかということは、退職を決める前によく見極めておく必要があると思います。

ちなみに私の場合は、自分の労働観や人生観、1ヶ月の長期休暇を取ったときの感覚などから、リタイア適性に問題がないことは退職時から確信していました。

なお、「生きる意味」を考えることについては、ちょうど最近読んだ次のブログ記事に共感したばかりでして、非常にタイムリーな話題だと感じました。

404 Blog Not Found: 意味の有無を問う(無)?意味

登録:

投稿 (Atom)