昨年のはこちら。 2012年末までの資産残高推移 年末時点の資産残高を集計してみたところ、この1年で+31.5%という結果が出ました。 この数字は残高集計を始めた2005年から(現役時代2年半を含む)9年間で最大の伸び率です。世界的に株高の年だったこともありますが、円安によって大...

yumin4.blogspot.jp

yumin4.blogspot.jp

今年の資産残高は+15.4%という結果になりました。

年間支出の方は5%ほど減少。消費税増税や円安インフレで体感的には支出増の一年だったのですが、やや意外な結果となりました。

リタイアした年である2007年からのデータを並べてみましょう。

2007年: +6.8%

2008年: -37.4%

2009年: +17.3%

2010年: -4.7% 年齢+ACR=77

2011年: -13.7% 年齢+ACR=76

2012年: +19.2% 年齢+ACR=89

2013年: +31.5% 年齢+ACR=106

2014年: +15.4% 年齢+ACR=120

これで3年連続で名目資産が増えたことになります。リタイアすれば資産は減るのが当たり前だと思っていますので、これは一応嬉しい誤算と言えるでしょう。2008年の暴落にも狼狽することなく市場に留まり続けた冷静さ(鈍感力?)が、少しは報われたのかなと思います。

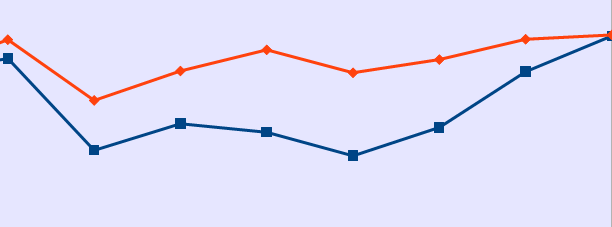

グラフにするとこんな感じ。青線の方です。

赤線はUSD換算した資産残高推移です。こうして並べてみると、JPYベースよりも変化が緩やかな折れ線になっていることがわかります。2008年の暴落もドルベースだと-22.9%で、円ベースより随分マイルドな印象に変わります。

要するに、JPYというモノサシの長さがここ数年で大きく伸び縮みしているからですね。柔らかいゴムでできたクニャクニャのモノサシをイメージしてみてください。モノの長さ(購買力)がちゃんと測れる気がしないでしょう?

ドルベースで見ると、今年の資産残高は僅か1.6%の増加に過ぎません。両者の差13.8%は、昨年末と現在の為替レートの変動率とほぼ一致します。つまり、円ベースで大きく資産が増えたように見えるものの、その大部分はアベノミクスの円安誘導による貨幣錯覚効果でしかなく、購買力はほとんど増えていないことがわかります。

最近、株を持っている人だけが「アベノミクスの恩恵」を受けている、という表現を見かけることが多くなりました。でも上記のように円以外のモノサシで眺めてみると、実際は株を持っている人でさえも実質的な「恩恵」はほとんど無いのかもしれません。日本円しか持っていない多くの日本人がインフレ政策や増税でじわじわ貧しくなっていく中、インフレ抵抗力の高い資産を持っている人たちは辛うじて現状維持できているだけのことではないかと思います。