2008年6月30日

『天才数学者はこう賭ける』 を読んで

400ページを超える厚い本で冗長な部分が多く、エッセンスを抽出するのが難しい本でした。もっと要点を短くまとめてくれたら読みやすかったのにと思います。

今から40年以上も前に天才数学者たちがギャンブル必勝法を真面目に研究し、実際にラスベガスのカジノで実験を行って成果を上げたとか。カードカウンティングをすればブラックジャックで客側に有利な状況になる、すなわち客側にエッジ(分)があることを発見し、期待リターンを最大にするために、エッジの大きさに応じて持ち金の何%を賭ければよいかを算出する「ケリー基準」が考案されました。

このケリー基準を株式投資に応用して、19年間にわたり市場平均よりも大幅に小さいリスクで、市場平均を大幅に上回る平均15.1%ものリターンをあげたプリンストン・ニューポート・パートナーズというファンドの存在は、効率的市場仮説の反証としてかなり強力なものかもしれません。

ただ、ケリー基準を有効に使うためには、エッジの存在とその大きさを正確に知る必要があり、その多くはインサイダー情報から得られるものと推定すれば、結局はセミストロング型の効率的市場仮説と矛盾するわけではないような気もします。

いずれにしても、パッシブ運用中心の投資家にとっては他人事と思って、天才たちの真似をしようなどとは考えないのが吉でしょう。

2008年6月28日

ソフトバンクのスパボ一括携帯を購入

iPhoneの料金プランを見たときは目玉が飛び出ましたけど、本来ソフトバンクというキャリアは庶民の味方だということを再確認しておきましょう。

近所の大型電器店で、812SHがスーパーボーナス一括払いで本体価格6,800円ポッキリでした。家族紹介プログラムで後日5,000円の商品券が戻ってくるので実質1,800円也。その他の費用は、

契約事務手数料=2,835円

ホワイトプラン基本料(今月分日割り+来月分)=1,169円

25ヶ月分のユニバーサルサービス料=138円

しめて6,000円ほどの負担で、2年後の7月末までトランシーバー(笑)を1台維持できることになります。月あたりのコストに直すと、たったの240 円!

これだけ価格競争力のあるキャリアがいまだに業界3位の地位に甘んじているのが不思議でなりません。先行キャリアに一度囲い込まれた顧客を引っ張り込むのは容易ではないということでしょうか。

近所の大型電器店で、812SHがスーパーボーナス一括払いで本体価格6,800円ポッキリでした。家族紹介プログラムで後日5,000円の商品券が戻ってくるので実質1,800円也。その他の費用は、

契約事務手数料=2,835円

ホワイトプラン基本料(今月分日割り+来月分)=1,169円

25ヶ月分のユニバーサルサービス料=138円

しめて6,000円ほどの負担で、2年後の7月末までトランシーバー(笑)を1台維持できることになります。月あたりのコストに直すと、たったの240 円!

これだけ価格競争力のあるキャリアがいまだに業界3位の地位に甘んじているのが不思議でなりません。先行キャリアに一度囲い込まれた顧客を引っ張り込むのは容易ではないということでしょうか。

2008年6月27日

Firstrade VISA Platinum Debit Card による現金引き出し

郵便局のATMで試してみました。

・「ゆうちょお引出し」ボタンを押す(「その他のお取扱い」ではないことに注意)

・カードを挿入

・暗証番号を入れる

・金額を入れる

郵貯の引き出しとまったく同じ手順なので簡単ですね。

小額の現金を引き出したあと、すぐにネットで残高を見たところ、引き落とされていませんでした。デビットカードなのになぜかタイムラグがあるようです。

翌日残高チェックしたら確かに引き落とされていました。引き落とされた金額から計算できる為替レートは、USD/JPY=0.00928 でした。

現金を引き出した時刻の為替レートは、USD/JPY=0.009240~0.009250程度でしたので、為替手数料は約0.4%と推定できます。

・「ゆうちょお引出し」ボタンを押す(「その他のお取扱い」ではないことに注意)

・カードを挿入

・暗証番号を入れる

・金額を入れる

郵貯の引き出しとまったく同じ手順なので簡単ですね。

小額の現金を引き出したあと、すぐにネットで残高を見たところ、引き落とされていませんでした。デビットカードなのになぜかタイムラグがあるようです。

翌日残高チェックしたら確かに引き落とされていました。引き落とされた金額から計算できる為替レートは、USD/JPY=0.00928 でした。

現金を引き出した時刻の為替レートは、USD/JPY=0.009240~0.009250程度でしたので、為替手数料は約0.4%と推定できます。

2008年6月26日

『日本を降りる若者たち』 を読んで

物価の安い海外で引きこもりのような生活をしている日本人を、筆者は「外こもり」と呼んでいます。中でもタイのバンコクに多く、そこで実際に彼らと話をして、「外こもり」に至った経緯や生活の実態を聞いています。

でも、日本の引きこもりの多くは親に扶養してもらっているのに対して、「外こもり」は経済的に自立しているという違いがあります。1年のうち短期間、集中的に日本で仕事をしてお金を貯め、残りは海外で暮らすというサイクルを繰り返すそうです。そんな彼らが引きこもりと同類みたいに呼ばれるのは違和感があります。「ニート」という言葉が本来の意味を離れてネガティブなイメージを刷り込まれたのと同じ匂いがします。

タイ人の国民性、労働観の話は、日本人と対極的で面白いです。

タイ人という民族は、本当に怠惰な人たちだと思う。なんとストレートな表現でしょう(笑)

汗を拭きながら営業にまわるっていう仕事のスタイル、タイ人は嫌いますね。かっこ悪いと思ってる。涼しい部屋で楽して儲けることがいちばん美しいんです。それが彼らの労働観。タイ人のこのような国民性ゆえに、部屋に引きこもったり、ネットカフェに入り浸ったり、何をするでもない怠惰な生活を包容してくれる社会があり、日本にいるよりずっと心地良いという気持ちはよくわかります。高い生活費を払うために長時間働くより、生活費を抑えて自由な時間を多く持つライフスタイルの方を選びたい気持ちも、自分と似ているかもしれません。

逆に、この労働観に共感する日本人はまだまだ少ないでしょうね。共感しないだけならまだマシで、下手をすればこのような価値観を排除しようとするのが日本という社会ではないでしょうか。

自分の中にある旅人の虫が疼く一冊でした。

2008年6月25日

「iPhone 3G向けサービスの詳細について」が紛らわしい

話題のiPhone 3Gの料金が発表されましたね。

http://www.softbankmobile.co.jp/ja/news/press/

2008/20080623_02/index.html

月々6,300円、つまり1年で本体価格をはるかに上回る75,600円もの接続料払ってまで、外出先でネットしたいとは思わないです。フリースポットでも探してPDAを繋げば無料ですから。

結局、本体を赤字で売って月額料金で回収するという日本の悪しきビジネスモデルは、iPhoneという黒船でも崩せなかったということでしょうか。

http://www.softbankmobile.co.jp/ja/news/press/

2008/20080623_02/index.html

~8GBモデルが実質約23,000円、月々960円で購入可能。さらに月額5,985円でパケット通信し放題に~なんて書いてあるもんですから、パケ放題付けない場合は本体月々960円+ホワイトプラン月々980円が最安プランなのだなと。これは買いだと思ったのも束の間、

なお、iPhone 3Gをご利用のお客さまは、基本料金プランに加え、「パケット定額フル」および「S!ベーシックパック(i)」(月額315円)に必ず加入いただくことになります。というオチがついていました。がっくりです。紛らわしい書き方はやめていただきたいものです。

月々6,300円、つまり1年で本体価格をはるかに上回る75,600円もの接続料払ってまで、外出先でネットしたいとは思わないです。フリースポットでも探してPDAを繋げば無料ですから。

結局、本体を赤字で売って月額料金で回収するという日本の悪しきビジネスモデルは、iPhoneという黒船でも崩せなかったということでしょうか。

2008年6月24日

『人生後半戦のポートフォリオ 時間貧乏からの脱出』 を読んで

時間、カネ、モノはトレードオフの関係にあり、

M(カネ)+G(モノ)+FT(自由時間)=100%

という式が成り立つとのことです。

普段カネやモノの価値を意識することはあっても、時間の価値がそれらと対等な関係であると意識することは少なく、良い気付きを与えてくれます。

時給=年収/年間労働時間

という式で自分の時給を割り出して時間の価値を比較可能にしてみると、カネやモノを得るためにそれ以上の価値をもつ時間を使うのは合理的でないと考えることができます。

ところが、働かなくても食べていける期間を割り出すときにも、この時給をそのまま用いているため、結果として出てくる年数が小さくなりすぎるように思いました。

たとえば、年収700万円の木村君が正味1370万円の資産をもっている場合、働かなくても食べていける期間はわずか2年と出ます。しかしこれは、木村君が 1年に自分の年収と等しい生活コストを浪費するという前提に立っており、資産形成を目指している人にとっては全く現実的ではないと思います。

時間戦略Aとして、「モノを持たないこと」を説いています。

その一例として持ち家よりも賃貸住宅が良いと主張していますが、教科書的には将来どちらが有利とも言えないはずです。たまたま近年はデフレで賃貸派が得をしたという結果をもって根拠とする、ただの「あと出しじゃんけん」だと感じました。

2008年6月23日

『爆発するソーシャルメディア』 を読んで

ソーシャルメディアとは、要するにCGM(消費者生成メディア)のことみたいです。CGMがなじみにくいということで、言い換えているだけなんですね。具体的にはブログ、SNS、ウィキペディア、ユーチューブ、セカンドライフなどです。

こういったソーシャルメディアを爆発的に普及させる原動力は、何かを表現、創造し、他人に承認されたいという人間本来の欲求であり、これらの欲求は、マズローの欲求のピラミッドにおける上位2階層、「承認欲求」と「自己実現の欲求」の一形態ではないかとのことです。

確かに自分も含めた多くの人が、金銭的見返りもないのにブログやSNSでせっせと情報を発信している事実は、このような欲求の存在抜きでは説明がつかないですね。

筆者はソーシャルメディアとしての「セカンドライフ」の普及にかなり期待している様子がうかがえますが、私は自由度が高すぎる故にマニアックで敷居が高く、普及は頭打ちになると見ています。

2008年6月22日

Firstrade VISA Platinum Debit Card の PIN 設定方法

アクティベーションに成功したFirstrade VISA Platinum Debit Cardですが、別途PIN(暗証番号)が郵便で届くだろうと思い込んでいたところ、カードに同封された手紙をよく読むと、アクティベーションのときと同じ電話番号にかければ自分の好きなPINを設定できることがわかりました。

以下の手順で設定しました。

・SkypeOutでToll Free番号に電話

・自動応答のメニューから"Customize PIN"(4)を選択

・16桁のカード番号を入力

・9桁のSSNを入力

・Firstradeの口座番号を入力

・設定したい4桁のPINを入力

・PINが復唱されるので、正しければ1を入力

以下の手順で設定しました。

・SkypeOutでToll Free番号に電話

・自動応答のメニューから"Customize PIN"(4)を選択

・16桁のカード番号を入力

・9桁のSSNを入力

・Firstradeの口座番号を入力

・設定したい4桁のPINを入力

・PINが復唱されるので、正しければ1を入力

2008年6月21日

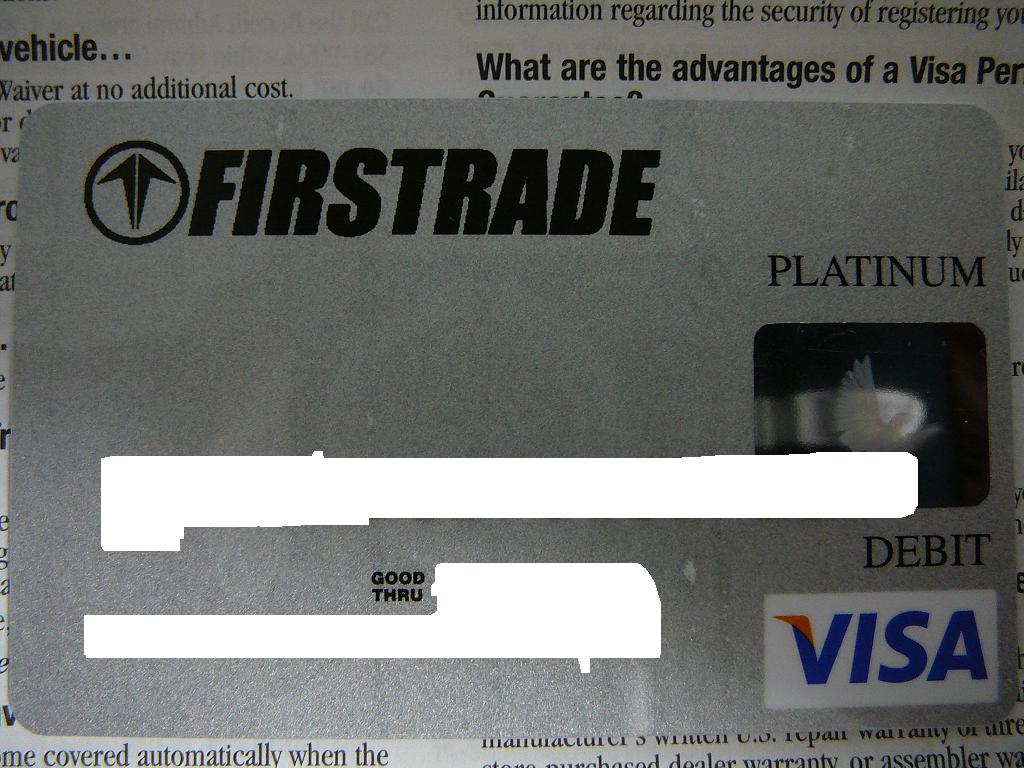

FirstradeのVISA Platinum Debit Card

Valet Accountの申し込みフォームをFAXしてから約1週間後にDHLで届きました。

アクティベートするには、指定されたアメリカ国内のToll Free番号(1-866-xxxxxxx)に電話します。この番号は365日24時間受付です。

通常、海外の電話からToll Free番号にはかけられませんが、SkypeOutを使えばどの国からでも無料でかけられます。

http://support.skype.com/intl/ja/?_a=knowledgebase&_j=questiondetails&_i=8

ただし、初めてSkypeOutを使うときは若干の初期費用がかかります。

自動応答のメニューでアクティベーション(1)を選択し、続いて16桁のカード番号を入力します。次にSSNを入力するように指示されます。私はSSNを持っていないので試しに 000000000 と入力してみたところ、アクティベーションに成功しました。

オペレーターとの英会話の必要がなかったため、気分的にも非常に楽でした。

PINが届いたら、ATMからの現金引き出しを試してみようと思います。

アクティベートするには、指定されたアメリカ国内のToll Free番号(1-866-xxxxxxx)に電話します。この番号は365日24時間受付です。

通常、海外の電話からToll Free番号にはかけられませんが、SkypeOutを使えばどの国からでも無料でかけられます。

http://support.skype.com/intl/ja/?_a=knowledgebase&_j=questiondetails&_i=8

ただし、初めてSkypeOutを使うときは若干の初期費用がかかります。

自動応答のメニューでアクティベーション(1)を選択し、続いて16桁のカード番号を入力します。次にSSNを入力するように指示されます。私はSSNを持っていないので試しに 000000000 と入力してみたところ、アクティベーションに成功しました。

オペレーターとの英会話の必要がなかったため、気分的にも非常に楽でした。

PINが届いたら、ATMからの現金引き出しを試してみようと思います。

2008年6月20日

「JR指定券をおとりできませんでした」

今回初めてJR東日本のえきねっと事前購入登録を利用して、7月19日の下りムーンライトながらの指定席券をゲットするつもりでしたが、昨日の10時過ぎに上記のような冷たい件名のメールが届きました。内容は以下の通りです。

事前購入登録は1ヶ月+1週間前の朝5:30から可能なところを、私が登録したのは1ヶ月+2日前だったので遅すぎたのと、さらに座席位置希望まで入れてしまったのが敗因かもしれません。

仕方ないので夜行バスを予約しました。

_/_/_/お申込の指定席は満席です_/_/_/やはり3連休初日+青春18きっぷ初日という悪条件を甘く見すぎていたようです。

この度は、えきねっとJR券申込をご利用いただき、誠に

ありがとうございます。

大変申し訳ございませんが、お申込の指定席につきまし

ては、満席のためおとりできませんでした。

なお、代金のご請求は発生いたしません。

==========================================

07月19日 ムーンライトながら(全車禁煙)下り

東京 23:10発→豊橋 04:00着

おとな 1名、こども 0名

座席種別 普通 禁煙席

座席位置希望 直接指定(A)

==========================================

事前購入登録は1ヶ月+1週間前の朝5:30から可能なところを、私が登録したのは1ヶ月+2日前だったので遅すぎたのと、さらに座席位置希望まで入れてしまったのが敗因かもしれません。

仕方ないので夜行バスを予約しました。

2008年6月19日

Firefox3は軽快

ブラウザをFirefox2から3へアップグレードしました。

アドオンの互換性が心配でしたが、私が使っているGMarks、IE Tab、Google Toolbar、Google Notebookあたりは問題なかったです。

唯一、Tabmix Plusが未対応なのが問題でしたが、バージョン0.3.6.1.080416を入れたら動きました。

3は2よりも動作がかなり軽くなったような気がします。

アドオンの互換性が心配でしたが、私が使っているGMarks、IE Tab、Google Toolbar、Google Notebookあたりは問題なかったです。

唯一、Tabmix Plusが未対応なのが問題でしたが、バージョン0.3.6.1.080416を入れたら動きました。

3は2よりも動作がかなり軽くなったような気がします。

2008年6月18日

『「超」リタイア術』 を読んで

リタイアの話よりも、年金の話が中心です。タイトルの付け方がおかしいと思いました。

現在の公的年金制度が不合理、不公平で、持続可能性が低いことが再確認できました。

世代間の格差だけでなく、厚生年金を給与天引きされているサラリーマンが、国民年金未納者の尻拭いをさせられているのは許しがたい不公平です。サラリーマンを辞めて心から良かったと思えます。

筆者は「知恵をしぼって過去の誤りを清算しよう」と訴え、ラディカルな改革案を提案していますが、どれもまったく実現可能な気がしません。

公的年金制度は使い物にならないという前提で、自分の老後は自分で守るしかないでしょう。

2008年6月17日

『となりの億万長者』 を読んで

アメリカのミリオネアのほとんどは、高級住宅街には住んでなくて、高級車にも乗ってなくて、高価なスーツや腕時計も身に着けていない、ごく普通の人たちであるという事実を、アンケート調査などで明らかにしています。

なるほどと思った部分を抜粋してみます。

金持ちの特徴を三つの言葉で言い表せば、倹約、倹約、倹約マスメディアに刷り込まれた派手なイメージは今すぐ捨てましょう。

期待資産額=年収*年齢/10現在の資産がこれを上回っていれば蓄財優等生、下回っていれば蓄財劣等生とのことです。

たとえば年収600万で40歳なら2400万。

高すぎず低すぎない絶妙な基準だと思います。

所得税こそ最大の敵。これは、不労所得に対して否定的な私の記事と同じ考え方です。

資産を築くには、課税対象となる現金所得を最小限におさえ、含み益(現金を伴わない資産価値増加)を最大限にすべきである。

私たちが調査した億万長者の95%が株を所有しており、大半の人が資産の20%以上を上場株に投資している。(中略)ミリオネアの多くが長期投資家でもあるという事実には勇気付けられます。

株を頻繁に取引する億万長者を見つけるのは至難の業である。(中略)頻繁に取引するのは、億万長者でない人のほうが多い。なぜといって、毎日、毎週、株を買っては売り、売っては買うのは非常に金のかかることだからだ。

2008年6月16日

『働かないって、ワクワクしない?』 を読んで

仕事中心の人生を歩んできた人が、失業や退職によって自由時間をたっぷり手に入れたとき、どう過ごしたらよいのかわからなくて困惑するという話をよく耳にします。

この本では、そのような贅沢な悩みをもつ人々が、どう考え、どう行動すれば幸せになれるかを説いています。

その中には、確かにそうだと思えるところもあれば、いやそれは違うんじゃない?と突っ込みたくなるところもありました。

やはり幸福の形は人それぞれであり、この本に書いてある通りに考え、行動することが、自分の幸福につながるかどうかは自分以外の誰にもわかりません。それ故、本書の論調が、

「こんな心構えで、こんな目標に向かって、こう行動すべきだ」

と断定しすぎていると感じました。自分の行動がこういう基準に縛られると、本来自由であるはずの時間が自由ではなくなるという矛盾が生じると思います。

自由時間とは、何をするもしないも本人の自由であり、それ自体に価値があるものだと思います。「何か価値のあることをやらなければいけない」と思い込んでいるとすれば、それは強迫観念以外の何者でもないでしょう。

2008年6月15日

「サラリーマン債券」は債券ではない

昨日の記事で紹介した『黄金の扉を開ける賢者の海外投資術』では、安定した給与収入を生み出す自分自身という人的資本を、1億円程度の現在価値をもつ「サラリーマン債券」とみなす考え方が出てきます。

確かに面白い考え方だとは思いますが、一晩考えた結果、私はこれは誤りであるとの結論に至りました。

なぜなら、金融資産としての債券の場合、保有して寝ているだけで、元本を消費することなくリターンを生み続ける(お金が働いてくれる)という性質があるのに対し、「サラリーマン債券」がリターンを生むためには、自分自身の労働力を消費することが必要不可欠だからです。当然、一度消費した労働力を返還してもらうことはできません。

さらに、「サラリーマン債券」は、定年を迎えると同時に元本の価値が消滅するという特異な性質をもっています。

結局のところサラリーマンは、自身が持っている労働力や時間という有限のリソースを、会社のために消費するのと引き換えに給与収入を得ているだけであって、これは債券がリターンを生む仕組みとは根本的に異なります。サラリーマンに限らず、すべての労働者について同じことが言えます。

以上の理由から、人的資本を債券とみなすことは不適切だと思った次第です。不適切な前提から導き出された「貧乏投資家の法則」が極端すぎて受け入れがたいのも頷けます。

追記。参考記事。

確かに面白い考え方だとは思いますが、一晩考えた結果、私はこれは誤りであるとの結論に至りました。

なぜなら、金融資産としての債券の場合、保有して寝ているだけで、元本を消費することなくリターンを生み続ける(お金が働いてくれる)という性質があるのに対し、「サラリーマン債券」がリターンを生むためには、自分自身の労働力を消費することが必要不可欠だからです。当然、一度消費した労働力を返還してもらうことはできません。

さらに、「サラリーマン債券」は、定年を迎えると同時に元本の価値が消滅するという特異な性質をもっています。

結局のところサラリーマンは、自身が持っている労働力や時間という有限のリソースを、会社のために消費するのと引き換えに給与収入を得ているだけであって、これは債券がリターンを生む仕組みとは根本的に異なります。サラリーマンに限らず、すべての労働者について同じことが言えます。

以上の理由から、人的資本を債券とみなすことは不適切だと思った次第です。不適切な前提から導き出された「貧乏投資家の法則」が極端すぎて受け入れがたいのも頷けます。

追記。参考記事。

palcomhk.blog79.fc2.com

palcomhk.blog79.fc2.com

2008年6月14日

『黄金の扉を開ける賢者の海外投資術』読みました

橘玲氏の著書の中では『臆病者のための株入門 (文春新書)

Web2.0と同じように金融2.0という革命が起きているという話ですが、金融1.0の時代をあまり知らない人には何がすごいのかよくわからないかもしれません。かく言う自分も投資の物心がついた頃には、既に個人投資家が直接海外市場へアクセスする手段はありましたので、「革命」というほどの変化を体験している感覚はありません。

上級編だけあって、かなりマニアックで「よい子はまねをしてはいけません」的な内容も含んでいます。

・貧乏投資家の法則=全資産を海外株式にレバレッジをかけて投資せよ

・ハイレバFXのスワップで一生遊んで暮らす

・オプション取引でギャンブルの胴元になれる

など。

各章で色々な話を展開していますが、最終章「億万長者になるなんて簡単だ」には、経済的独立の重要性や、そのために必要な考え方などが凝縮されています。老後が不安な人、早期リタイアを志す人はここだけでも読む価値ありだと思います。

2008年6月13日

P-oneカードへの乗り換え

今までメインで使ってきた某流通系のクレジットカードは還元率がポイントで0.5%と平凡すぎるため、P-oneブルーカードに乗り換えることにしました。

請求時1%引き+1000円につき1ポイント、毎月7日はポイント10倍とのことです。

ライフカードもボーナスポイントを稼ぐとさらに還元率高くなるケースがあるので迷いましたが、ボーナスポイント欲しさに余計な消費行動に駆り立てられるのも嫌なので、単純明快なP-oneを選びました。

この機会に、電気、ガス料金の支払いもカードに切り替えようと思います。

請求時1%引き+1000円につき1ポイント、毎月7日はポイント10倍とのことです。

ライフカードもボーナスポイントを稼ぐとさらに還元率高くなるケースがあるので迷いましたが、ボーナスポイント欲しさに余計な消費行動に駆り立てられるのも嫌なので、単純明快なP-oneを選びました。

この機会に、電気、ガス料金の支払いもカードに切り替えようと思います。

2008年6月12日

住民税が安い

住民税というのは、実際に所得が発生してから納税までの間に長いタイムラグがあり、忘れた頃にやってくる怖さがあります。昨年の今頃、高額な住民税額の通知に目玉が飛び出たことを良く覚えています。

そして今年の税額通知ですが、昨年度は1月から退職までの数ヶ月分の年収しかない低所得者なので、昨年の税額の1/8程度まで下がっていました。これでも十分安いのですが、ここからさらに健康保険料などの控除を申告したところ、所得割がゼロになり、均等割のみの最低税額まで下がりました。

この税額がいくらなのかは調べればすぐわかりますが、正直言って激安です。来年以降もさらに所得が減ることはあっても増えることはなく、毎年この税額で済むことになります。

現在の税制で、低所得者がいかに優遇されているかを初めて実感できた出来事でした。

そして今年の税額通知ですが、昨年度は1月から退職までの数ヶ月分の年収しかない低所得者なので、昨年の税額の1/8程度まで下がっていました。これでも十分安いのですが、ここからさらに健康保険料などの控除を申告したところ、所得割がゼロになり、均等割のみの最低税額まで下がりました。

この税額がいくらなのかは調べればすぐわかりますが、正直言って激安です。来年以降もさらに所得が減ることはあっても増えることはなく、毎年この税額で済むことになります。

現在の税制で、低所得者がいかに優遇されているかを初めて実感できた出来事でした。

2008年6月11日

早期リタイアまでの道のり

初めて自分で自分のお金を管理し始めた学生時代から長い間、資産=貯金でした。

それ以外の何かに資金が向かい始めたのは、今からせいぜい8年ぐらい前のことでしょうか。実ははっきり覚えていませんが、住宅ローンの繰上げ返済も終わって、自由に使えるお金が急に増えた頃だったと思います。

当時はこれといった目的意識も無く適当に外貨や国内株を買う程度で、資産運用を始めたという意識は薄かったと思います。

5年前ぐらいから、だんだん会社員としての未来に希望が持てなくなり、早期リタイアという目的意識が生まれてきました。

仕事の合間に色々な本を読み漁って知識を吸収し、現在の運用スタンスの基礎を固めました。有害な投資本も多い中で、初期の頃にランダムウォーカー系の良書に出会えたのは幸運でした。

しばらくして初めて資産総額をきちんと集計してみたところ、けっこうな金額になっていることが判明し、早期リタイアという目標が一気に現実味を帯びてきました。

その後も順調に資産を積み上げ、約1年前に早期リタイアという目標を達成しました。

正直言って私は資産運用が上手くないと思っています。

リタイアできるだけの資産を築くことができたのは、巧みな運用で資産を増やしてきたからではなく、長年の会社員としての安定した収入と地道な節約によって、資産の基礎を積み上げてきたことによるところが大きいと思います。

それ以外の何かに資金が向かい始めたのは、今からせいぜい8年ぐらい前のことでしょうか。実ははっきり覚えていませんが、住宅ローンの繰上げ返済も終わって、自由に使えるお金が急に増えた頃だったと思います。

当時はこれといった目的意識も無く適当に外貨や国内株を買う程度で、資産運用を始めたという意識は薄かったと思います。

5年前ぐらいから、だんだん会社員としての未来に希望が持てなくなり、早期リタイアという目的意識が生まれてきました。

仕事の合間に色々な本を読み漁って知識を吸収し、現在の運用スタンスの基礎を固めました。有害な投資本も多い中で、初期の頃にランダムウォーカー系の良書に出会えたのは幸運でした。

しばらくして初めて資産総額をきちんと集計してみたところ、けっこうな金額になっていることが判明し、早期リタイアという目標が一気に現実味を帯びてきました。

その後も順調に資産を積み上げ、約1年前に早期リタイアという目標を達成しました。

正直言って私は資産運用が上手くないと思っています。

リタイアできるだけの資産を築くことができたのは、巧みな運用で資産を増やしてきたからではなく、長年の会社員としての安定した収入と地道な節約によって、資産の基礎を積み上げてきたことによるところが大きいと思います。

2008年6月10日

資産運用の基本スタンス

私の基本スタンスは、長期、分散、パッシブ運用です。

王道すぎてつまらないですが、現時点では効率的市場仮説を反証可能な投資理論は存在しないと考えています。

ただ、私の中でパッシブ運用というスタンスが確立されてきたのはここ3~4年のことで、それ以前は株主優待目当てで国内の個別銘柄を買ってみたり、Expense Ratioの高いアクティブ運用のCEF(Closed End Fund)に手を出すなど、色々な失敗をしています。

この中で最初から不変なのが、長期保有というスタンスでしょうか。買ったら基本的に売りません。

分散投資だと必然的に含み損を抱える銘柄も多くなりますが、下がったから損切りするという発想ほど馬鹿げているものはないと思っています。何%の利益が出たら売るというのも同様です。

ポートフォリオの中心はやはり株式ETFですが、外貨MMFやREITなども、ある程度の割合で保有しています。しかしアセットアロケーションを何対何にするかとかは厳密に決めてなくて、かなりいい加減です(笑)。

王道すぎてつまらないですが、現時点では効率的市場仮説を反証可能な投資理論は存在しないと考えています。

ただ、私の中でパッシブ運用というスタンスが確立されてきたのはここ3~4年のことで、それ以前は株主優待目当てで国内の個別銘柄を買ってみたり、Expense Ratioの高いアクティブ運用のCEF(Closed End Fund)に手を出すなど、色々な失敗をしています。

この中で最初から不変なのが、長期保有というスタンスでしょうか。買ったら基本的に売りません。

分散投資だと必然的に含み損を抱える銘柄も多くなりますが、下がったから損切りするという発想ほど馬鹿げているものはないと思っています。何%の利益が出たら売るというのも同様です。

ポートフォリオの中心はやはり株式ETFですが、外貨MMFやREITなども、ある程度の割合で保有しています。しかしアセットアロケーションを何対何にするかとかは厳密に決めてなくて、かなりいい加減です(笑)。

2008年6月9日

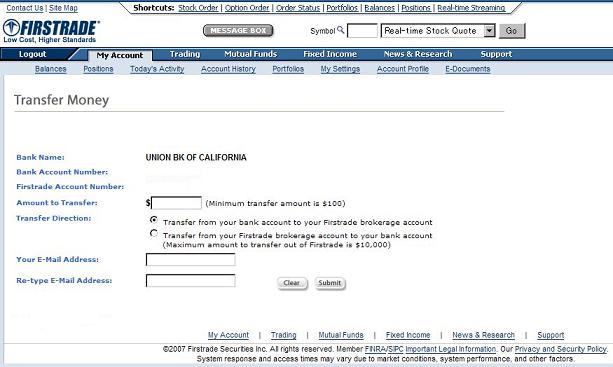

FirstradeのACH入出金の下限と上限

先日のFirstrade口座開設の際、ついでにUBOCのチェッキングアカウントとのACHをセットアップしておいたのですが、ログインして確認してみたところ使えるようになっていました。

この画面に表示されている通り、入出金の下限が100ドルで、出金の上限は10,000ドルのようです。ACH Agreementにはこのような制限の記述は見当たらなかったので、初見の情報としてメモしておきます。

現在どちらの口座もキャッシュの残高が少なすぎるため、実際に入出金を試すのはまた後日。

この画面に表示されている通り、入出金の下限が100ドルで、出金の上限は10,000ドルのようです。ACH Agreementにはこのような制限の記述は見当たらなかったので、初見の情報としてメモしておきます。

現在どちらの口座もキャッシュの残高が少なすぎるため、実際に入出金を試すのはまた後日。

2008年6月8日

2008年6月7日

初めてのアフィリエイト

アマゾンとグーグルのアフィリエイト始めてみました。→

このブログ開設して3日しか経ってないのに、あっけなく審査通りました。

これがあるとブログらしく見えてくるから不思議ですね。ありすぎても邪魔ですが、何も広告がないのもかえって見栄えが良くないというか・・・

昨日の記事で不労所得というキーワードを連発したせいか、グーグルの方は怪しげな広告ばっかりです(笑)。

なお、アフィリエイトとはどういうものか体験してみたかっただけで、これで儲けようなどとは考えていません。リタイア生活に不労所得は不要ですので。

このブログ開設して3日しか経ってないのに、あっけなく審査通りました。

これがあるとブログらしく見えてくるから不思議ですね。ありすぎても邪魔ですが、何も広告がないのもかえって見栄えが良くないというか・・・

昨日の記事で不労所得というキーワードを連発したせいか、グーグルの方は怪しげな広告ばっかりです(笑)。

なお、アフィリエイトとはどういうものか体験してみたかっただけで、これで儲けようなどとは考えていません。リタイア生活に不労所得は不要ですので。

2008年6月6日

リタイアに「不労所得」は必要か?

世の中には「不労所得でリタイアしよう!」みたいな怪しい話がそこら中に転がっていて、リタイアするためには労働所得の代わりに「不労所得」というものを手に入れることが必須であるかのように思われているかもしれません。

しかし、リタイア後の生活費をすべて不労所得で賄う必要はありません。

資産の取り崩しで賄っても一向に構わないのです。むしろ、その方が有利です。

なぜなら、「不労所得」はその全額が所得税の対象となるのに対して、資産を取り崩した場合その元本部分は所得ではなく、税金がかからないためです。

例えば1億円の元本を次のいずれかの方法で運用するとします。

(1)年率2%の利息を生む定期預金

(2)年率2%価格が上昇する株式(配当は無し)

運用開始から1年後に、生活費として現金160万円を引き出すとします。

(1)の場合、1年間の利息は200万円ですが、全額利子所得となり20%課税されて160万円ちょうどになります。1億円の定期預金が残ります。

(2)の場合、株式の価値は1億200万円になっていますが、税引き後160万円の現金を手にするためには、およそ160万6300円分の株式を売却するだけで済みます。

(∵160万6300円/1.02≒157万4800円が元本部分なので、キャピタルゲインは31500円。その20%である6300円の税金が引かれる。)

したがって、1億39万3700円分の株式が残ります。

このように、両者の税コストの差は歴然です。

税コストが資産運用の大敵であるという真理は、リタイア前もリタイア後も変わりません。

無用な「不労所得」を生む運用方法は避けるのが賢明だと思います。

しかし、リタイア後の生活費をすべて不労所得で賄う必要はありません。

資産の取り崩しで賄っても一向に構わないのです。むしろ、その方が有利です。

なぜなら、「不労所得」はその全額が所得税の対象となるのに対して、資産を取り崩した場合その元本部分は所得ではなく、税金がかからないためです。

例えば1億円の元本を次のいずれかの方法で運用するとします。

(1)年率2%の利息を生む定期預金

(2)年率2%価格が上昇する株式(配当は無し)

運用開始から1年後に、生活費として現金160万円を引き出すとします。

(1)の場合、1年間の利息は200万円ですが、全額利子所得となり20%課税されて160万円ちょうどになります。1億円の定期預金が残ります。

(2)の場合、株式の価値は1億200万円になっていますが、税引き後160万円の現金を手にするためには、およそ160万6300円分の株式を売却するだけで済みます。

(∵160万6300円/1.02≒157万4800円が元本部分なので、キャピタルゲインは31500円。その20%である6300円の税金が引かれる。)

したがって、1億39万3700円分の株式が残ります。

このように、両者の税コストの差は歴然です。

税コストが資産運用の大敵であるという真理は、リタイア前もリタイア後も変わりません。

無用な「不労所得」を生む運用方法は避けるのが賢明だと思います。

2008年6月5日

早期リタイアした理由

私は40代前半ですが、会社員をリタイアしました。

今までコツコツ積み上げてきた資産があれば、今後50年以上無収入で生活しても資産が余ることが計算できたからです。

現在手持ちの資産の評価額を集計し、年間生活コストを過去の実績から見積もり、資産運用の平均利回りやインフレ率は少し悲観的な数値を使ってエクセル(*1)でシミュレーションした結果、資産の変動はこんな感じのグラフになります。

このグラフで資産がピークに達するのは80歳のときで、それ以降はインフレがじわじわ効いてきて減っていくというシナリオです。

男性だと80歳まで生きる確率は50%程度でしょうから、このシナリオ通りならば資産を残しすぎて死ぬ可能性が高い、という贅沢な心配をしなければなりません。

したがって、これ以上収入を得るために自分の時間を犠牲にする理由が見当たらないということです。

若い頃は自由な時間の価値なんて考えもしなかったのに、人生の折り返し地点を過ぎた年齢になると、時間の価値が相対的に上昇していくのを実感します。長いと思っていた人生も、意外に長くないことに気付きます。

残された時間を自由に使って人生を楽しみたいと思います。

(*1)ここで使用したエクセルファイルは、以下の本から拝借して少し改造したものです。

今までコツコツ積み上げてきた資産があれば、今後50年以上無収入で生活しても資産が余ることが計算できたからです。

現在手持ちの資産の評価額を集計し、年間生活コストを過去の実績から見積もり、資産運用の平均利回りやインフレ率は少し悲観的な数値を使ってエクセル(*1)でシミュレーションした結果、資産の変動はこんな感じのグラフになります。

このグラフで資産がピークに達するのは80歳のときで、それ以降はインフレがじわじわ効いてきて減っていくというシナリオです。

男性だと80歳まで生きる確率は50%程度でしょうから、このシナリオ通りならば資産を残しすぎて死ぬ可能性が高い、という贅沢な心配をしなければなりません。

したがって、これ以上収入を得るために自分の時間を犠牲にする理由が見当たらないということです。

若い頃は自由な時間の価値なんて考えもしなかったのに、人生の折り返し地点を過ぎた年齢になると、時間の価値が相対的に上昇していくのを実感します。長いと思っていた人生も、意外に長くないことに気付きます。

残された時間を自由に使って人生を楽しみたいと思います。

(*1)ここで使用したエクセルファイルは、以下の本から拝借して少し改造したものです。

2008年6月4日

Firstrade口座開設

海外の証券口座は今までInteractive Brokersをメインに使ってきました。この口座には以下のような特長があります。

・日本円を含むマルチカレンシー口座で、世界各国の市場にアクセスできる

・日本円の送金先が日本国内にあるため送金コストが格安または無料

・日本円<->外貨の両替コストが格安

・売買手数料が格安

しかし、最低月10ドルのminimum feeを引かれるという欠点があります。1年あたり120ドルですから、取引回数が極めて少ないBuy&Hold派にとっては決して安くはない口座維持コストです。

リタイアしてからは新たに日本円を送金して追加投資をする可能性がなくなったので、送金コストや両替コストが安いといったメリットが活かせなくなりました。そこで、この口座の引越しを検討しています。

とりあえずFirstradeに口座を開設してみました。ここの特長は、

・口座残高に関わらず、口座維持コストはかからない

・取引手数料もそこそこ安い

・DRIP(配当金や分配金の自動再投資)が選択可能

・債券の売買手数料無料

・Valetアカウントにアップグレードすれば、Debitカードが使える

B&H派にとっては、口座維持費ゼロとDRIPのメリットが非常に大きいと思います。

しばらく使ってみて問題なさそうであればIBから引っ越してくる予定です。

・日本円を含むマルチカレンシー口座で、世界各国の市場にアクセスできる

・日本円の送金先が日本国内にあるため送金コストが格安または無料

・日本円<->外貨の両替コストが格安

・売買手数料が格安

しかし、最低月10ドルのminimum feeを引かれるという欠点があります。1年あたり120ドルですから、取引回数が極めて少ないBuy&Hold派にとっては決して安くはない口座維持コストです。

リタイアしてからは新たに日本円を送金して追加投資をする可能性がなくなったので、送金コストや両替コストが安いといったメリットが活かせなくなりました。そこで、この口座の引越しを検討しています。

とりあえずFirstradeに口座を開設してみました。ここの特長は、

・口座残高に関わらず、口座維持コストはかからない

・取引手数料もそこそこ安い

・DRIP(配当金や分配金の自動再投資)が選択可能

・債券の売買手数料無料

・Valetアカウントにアップグレードすれば、Debitカードが使える

B&H派にとっては、口座維持費ゼロとDRIPのメリットが非常に大きいと思います。

しばらく使ってみて問題なさそうであればIBから引っ越してくる予定です。

登録:

投稿 (Atom)