期待通り(?)ツッコミどころ満載の本でした。アマゾン・アソシエイトのリンクを貼るのは良心が痛むので貼りません。信じられないことにアマゾンのレビューでは絶賛の嵐なので、それを信じて買ってしまう人が出てきたら大変です。部分的には正しいことを言っているため、もっともらしく見えてしまうのでしょうか。

ひとつひとつツッコミを入れていたら、何日分の記事になるかわからないほどです。ネタに困ったら思い出したように書くかもしれませんが、とりあえずは全体的な印象を述べるにとどめます。

一言で言えば、「そんな簡単に未来が予測できるなら誰も苦労しませんよ」系の本です。長期ホールドを否定して景気動向を予測したタイミング売買を推奨しています。あろうことか景気後退期には株式をすべて現金化しなければならないそうです。税コストは無視ですかというツッコミは置いといて、もうこの時点で著者が宇宙人に見えてきます。

その根底には、他にも無数の投資家が景気動向を予測して市場を出し抜こうと必死なのに、その中で自分だけは彼らとの競争に勝ち続けて超過リターンを得られると信じて疑わない、「自信過剰バイアス」の見本のような妄想が横たわっていると思われます。

関連記事: 「トレンド」の不思議

2008年12月31日

2008年12月30日

『なぜビジネス書は間違うのか ハロー効果という妄想』

ビジネス書に書かれている企業の成功法則が様々な「妄想」による誤りであることを指摘する本です。

最も顕著な妄想が「ハロー効果」と呼ばれるものです。

妄想1━ハロー効果このハロー効果の影響により、分析のために収集したデータの多くが既に歪んでしまっているということです。

ハロー効果とは、企業の全体的な業績を見て、それをもとにその企業の文化やリーダーシップや価値観などを評価する傾向のことである。一般に企業パフォーマンスを決定づける要因だといわれている多くの事柄は、たんに業績から跡づけた理由にすぎない。

ハロー効果を含めて9種類の妄想に囚われがちであることを詳しく指摘した後、次のように述べています。

本書でいちばん伝えたかったのは、ビジネスについての私たちの考え方が多くの妄想でかたちづくられているということである。妄想に囚われずに、ほんの少しだけ批判的にビジネス書を読んでほしいというのが企業マネージャーたちへの私の願いだ。夢を抱き、希望を膨らませるのもいいが、少しだけ現実的な目で見直してほしい。これはビジネスマンへのメッセージですが、投資家にとっても役立つ教訓が多く含まれている本だと思います。

たとえばインテルのような成功した企業でも、過去の意思決定は何らかの成功法則に基づくものではなく、ギャンブルの連続だったという事実を知って、個々の企業の将来の業績がどれほど不確かで予測できないものであるかをあらためて認識しました。

2008年12月27日

自動車保険の等級とクレジットスコアの類似性

自動車保険の見積もりを眺めていてふと思い出したのが、クレジットスコア導入の是非についてです。保険の等級とクレジットスコアって、その性質や目的がそっくりであることに気付いたのです。

自動車保険は、同じ補償内容であっても契約者の「等級」によって大幅に保険料が違います。たとえば20等級で15,000円の内容なら、1等級で 60,000円程度の保険料になります。契約者の等級によって保険会社が引き受けるリスクが全く違うことから、最大で4倍もの保険料格差が存在することは、ごく当たり前のこととして受け入れられていると思います。

「等級」というランキング制度が保険会社の枠を越えて広く使われるようになったおかげで、保険会社が引き受けるリスクを効率的に判断することが可能になり、保険会社だけでなくリスクの低い契約者も大きな恩恵を受けているわけです。

クレジットスコアとはクレジットカード会社が引き受ける信用リスクをランキングする制度に他なりませんから、導入されれば自動車保険の等級と同様のメリットが期待できると思います。たとえばクレジットスコアの高い利用者にのみカードを発行するクレジットカード会社が出てきて、現在はほぼ横並びの加盟店手数料が下がったり、ユーザーにとっても限度額の拡大や、還元率の優遇などの恩恵を受けるといったことが考えられます。

このように考えると、クレジットスコア導入の「是」のイメージがはっきりと浮かび上がってきて、森永氏が指摘する「非」の主張が感情的かつ些細なことに思われてなりません。

自動車保険は、同じ補償内容であっても契約者の「等級」によって大幅に保険料が違います。たとえば20等級で15,000円の内容なら、1等級で 60,000円程度の保険料になります。契約者の等級によって保険会社が引き受けるリスクが全く違うことから、最大で4倍もの保険料格差が存在することは、ごく当たり前のこととして受け入れられていると思います。

「等級」というランキング制度が保険会社の枠を越えて広く使われるようになったおかげで、保険会社が引き受けるリスクを効率的に判断することが可能になり、保険会社だけでなくリスクの低い契約者も大きな恩恵を受けているわけです。

クレジットスコアとはクレジットカード会社が引き受ける信用リスクをランキングする制度に他なりませんから、導入されれば自動車保険の等級と同様のメリットが期待できると思います。たとえばクレジットスコアの高い利用者にのみカードを発行するクレジットカード会社が出てきて、現在はほぼ横並びの加盟店手数料が下がったり、ユーザーにとっても限度額の拡大や、還元率の優遇などの恩恵を受けるといったことが考えられます。

このように考えると、クレジットスコア導入の「是」のイメージがはっきりと浮かび上がってきて、森永氏が指摘する「非」の主張が感情的かつ些細なことに思われてなりません。

2008年12月24日

自動車保険の料金比較

自動車保険の更新時期が近付いているので、ネットで各社の見積もりを取って料金比較をしてみました。

見積もりに使用した条件は概ね次の通りです。

運転者年齢条件: 35歳以上

使用目的: 日常・レジャー

年間走行距離: 5000km未満

対人賠償: 無制限

対物賠償: 1,000万円

搭乗者傷害: 500万円

適用ノンフリート等級: 19

特約: 本人・配偶者限定特約、ファミリーバイク特約

割引: 前年無事故割引、インターネット割引、ABS割引

見積もり結果を安い順に並べると次のようになります。

三井ダイレクト: 14,500円

SBI損保: 18,000円

アクサダイレクト: 19,800円

チューリッヒ: 22,000円

そんぽ24: 22,200円

ソニー損保: 22,700円

アメリカンホームダイレクト: 23,600円

三井ダイレクトが他の6社と比べてダントツに安いことがわかりました。その理由として考えられるのは次のような点です。

・インターネット割引が初年度4,000円、2年目以降でも3000円と大きい。割引が%ではなく定額であることも、低額契約者に有利。

・運転者年齢条件がより細分化されていて35歳以上という区分が存在し、割引率が大きくなっていると思われる。

・家族限定よりさらに狭い本人・配偶者限定特約が存在し、割引率が大きくなっていると思われる。

もうほとんど三井ダイレクトに決まりという感じですが、念のため2位のSBI損保の見積もりについても、条件をいじったらまだいくらか安くなるのかどうか見てみようと思います。

3位以下の5社はもっと価格競争力を向上してもらいたいところです。たとえば年齢条件40歳以上の区分を設けるとか、まだまだ改善の余地はあると思います。

見積もりに使用した条件は概ね次の通りです。

運転者年齢条件: 35歳以上

使用目的: 日常・レジャー

年間走行距離: 5000km未満

対人賠償: 無制限

対物賠償: 1,000万円

搭乗者傷害: 500万円

適用ノンフリート等級: 19

特約: 本人・配偶者限定特約、ファミリーバイク特約

割引: 前年無事故割引、インターネット割引、ABS割引

見積もり結果を安い順に並べると次のようになります。

三井ダイレクト: 14,500円

SBI損保: 18,000円

アクサダイレクト: 19,800円

チューリッヒ: 22,000円

そんぽ24: 22,200円

ソニー損保: 22,700円

アメリカンホームダイレクト: 23,600円

三井ダイレクトが他の6社と比べてダントツに安いことがわかりました。その理由として考えられるのは次のような点です。

・インターネット割引が初年度4,000円、2年目以降でも3000円と大きい。割引が%ではなく定額であることも、低額契約者に有利。

・運転者年齢条件がより細分化されていて35歳以上という区分が存在し、割引率が大きくなっていると思われる。

・家族限定よりさらに狭い本人・配偶者限定特約が存在し、割引率が大きくなっていると思われる。

もうほとんど三井ダイレクトに決まりという感じですが、念のため2位のSBI損保の見積もりについても、条件をいじったらまだいくらか安くなるのかどうか見てみようと思います。

3位以下の5社はもっと価格競争力を向上してもらいたいところです。たとえば年齢条件40歳以上の区分を設けるとか、まだまだ改善の余地はあると思います。

2008年12月22日

ユーザー車検の費用 四輪編

大枚はたいて2年に一度の儀式を受けてきました。

7月に受けたバイクの車検は予想以上に安く上がりましたが、車のほうはどうでしょうか。

申請用紙代: 60円

検査手数料: 1,700円

重量税: 37,800円

自賠責保険料(24ヶ月): 22,470円

しめて61,030円也。やっぱり車は安くないですね。

2年前より自賠責は値下がりしてますが、重量税の高さが際立っています。なぜこんなに高いのか調べてみた結果、これもガソリンと同じく暫定税率が延々と適用されていて、本来の税率の2.5倍だということがわかりました。知らないほうが幸せだったかもしれません(笑)。

7月に受けたバイクの車検は予想以上に安く上がりましたが、車のほうはどうでしょうか。

申請用紙代: 60円

検査手数料: 1,700円

重量税: 37,800円

自賠責保険料(24ヶ月): 22,470円

しめて61,030円也。やっぱり車は安くないですね。

2年前より自賠責は値下がりしてますが、重量税の高さが際立っています。なぜこんなに高いのか調べてみた結果、これもガソリンと同じく暫定税率が延々と適用されていて、本来の税率の2.5倍だということがわかりました。知らないほうが幸せだったかもしれません(笑)。

2008年12月20日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その6

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その5 の続きです。

私が「テクニカル分析」や「トレンド分析」という言葉の響きから感じていた胡散臭さや偏見が、本書によってかなり和らいだことは確かです。

しかし、

さらに、アノマリーの存在を無視する効率的市場仮説でさえも、それを信じて行動する人が多くなりすぎると有効でなくなるというパラドックスを抱えていることに変わりはないわけです。

今後も投資家の悩みが尽きることはなさそうです。

バートン・マルキールは、テクニカル分析を明確に批判した。ベストセラーとなった著書『ウォール街のランダム・ウォーカー』の中で、マルキールは次のように主張した。このように、本書は長期投資家のための本でありながら、バイ&ホールド以外の戦略についても頭ごなしに否定することなく、バックテストによって有効性を検証してみるという、中立的な姿勢を貫いているのが特徴です。テクニカル分析は、20世紀初頭まで遡って、2つの主要取引所の株価データを使って徹底的に検証された。その結果、過去の株価の変動を、将来の値動きを予測するために使うことはできないということが明らかになった。株式市場には記憶はない。テクニカル分析の中心となる命題は完璧に誤っており、その教えに従う投資家は、彼らが支払う仲介手数料が大幅に増えること以上に、何かを成し遂げることはないであろう。しかし、かつて学会でほとんど満場一致で支持されたこの主張は崩壊している。最近の計量経済学の研究は、200日移動平均のような単純な売買ルールが、投資利回りを改善する場合があることを示している。

アカデミックな論争は続いているが、テクニカル分析とトレンド分析は、ウォール街の専門家や経験豊富な投資家からかなりの支持を得ている。本章の分析は、売買コストが高すぎない限り、移動平均を基本とした戦略に対して、慎重ではあるが肯定的である。

私が「テクニカル分析」や「トレンド分析」という言葉の響きから感じていた胡散臭さや偏見が、本書によってかなり和らいだことは確かです。

しかし、

本書を通して繰り返し述べてきたように、過去を利用しようとする投資家の行動は、将来の利回りに変化をもたらす。バックテストで有効性が検証されたルールも、それを利用しようとする人が増えると有効でなくなるというパラドックスを抱えています。有名なアノマリーの多くが最近はあまり見られなくなっているという事実が、これを物語っています。

さらに、アノマリーの存在を無視する効率的市場仮説でさえも、それを信じて行動する人が多くなりすぎると有効でなくなるというパラドックスを抱えていることに変わりはないわけです。

今後も投資家の悩みが尽きることはなさそうです。

2008年12月17日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その5

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その4 の続きです。

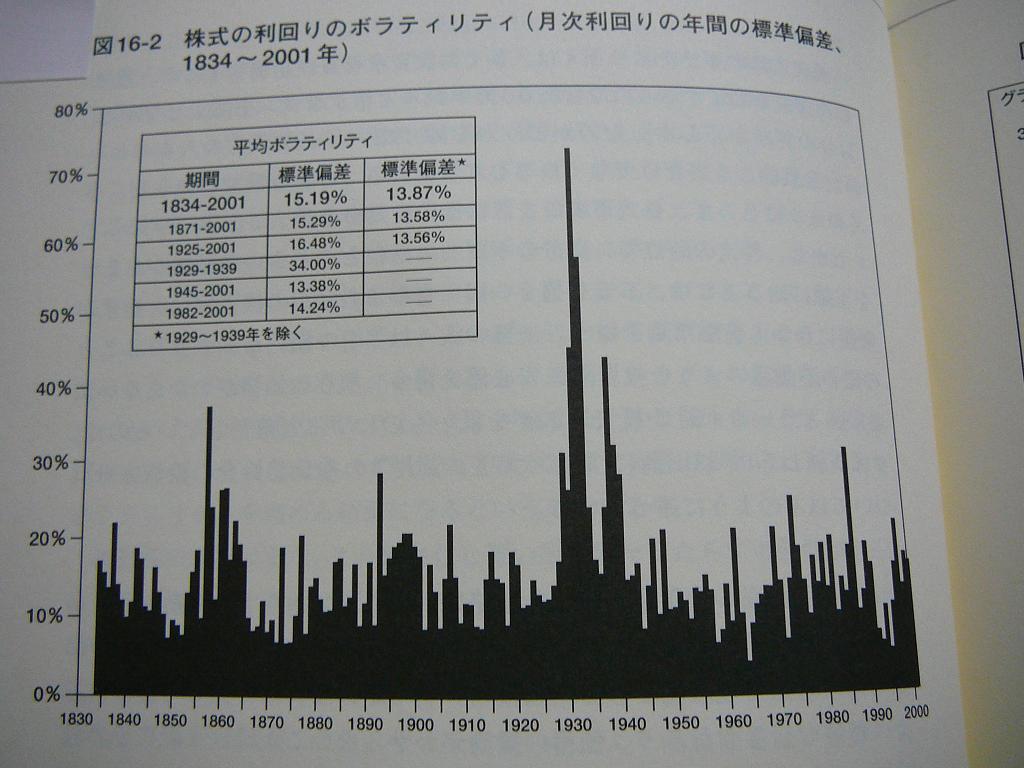

確かに、このグラフからはトレンドらしきものは読み取れないですね。それと、平均ボラティリティ(約15%)からのばらつきはそれほど大きくなく、安定しているように見えます。

2002年以降のグラフも見てみたいものです。100年に一度の金融危機と騒がれている2008年のボラティリティは、1932年や1987年と比べてどうだったのでしょうか。来年になればわかるはずなので、機会があれば調べてみます。

(次回へ続く)

投資家は驚くかもしれないが、株式市場が大きく動くときというのは、実は株価が動いた理由を説明できるニュースが何もないケースが大半なのである。最も極端でわかりやすい例は、1987年のブラックマンデーですね。

ほとんどの投資家は、市場の変動に対して強い嫌悪を示すが、株式が提供する優れた利回りを手にするためには、そのボラティリティを受け入れなければならない。リスクとボラティリティは、平均以上に利回りをあげることの源である。つまり投資家は、無リスク資産の利回りを下回ってしまう可能性を覚悟しなければ、無リスク資産の利回りより多くを得ることはできない。いくら長期投資家でも人間である以上、リスクに対して何の嫌悪も抱かないという境地に達している人はいないと思われますが、そのリスクこそがリターンの源泉であるということを知っていれば、少しは気休めになりそうです。

図16-2は、1834年から現在までを対象とした、株式市場の月次利回りの変動(標準偏差によって測定)を毎年計算したものである。市場のボラティリティに大きなトレンドがほとんど見られないことは驚きである。最もボラティリティが高かった時期は、世界恐慌のときであり、最も高いボラティリティを示した年は1932年である。1932年の年率換算のボラティリティは65%を超えており、これは、最もボラティリティが低かった1964年の17倍である。 1987年のボラティリティは、世界恐慌以降では最も高かったが、1990年代中頃のボラティリティは歴史的な低水準で推移した。

確かに、このグラフからはトレンドらしきものは読み取れないですね。それと、平均ボラティリティ(約15%)からのばらつきはそれほど大きくなく、安定しているように見えます。

2002年以降のグラフも見てみたいものです。100年に一度の金融危機と騒がれている2008年のボラティリティは、1932年や1987年と比べてどうだったのでしょうか。来年になればわかるはずなので、機会があれば調べてみます。

(次回へ続く)

2008年12月16日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その4

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その3 の続きです。

景況感の後追いという投資行動は、売買コストの分だけパフォーマンスが下がるので無駄なのだろうと、今までも何となく感じていましたが、それ以上の悪影響があるようです。

(次回へ続く)

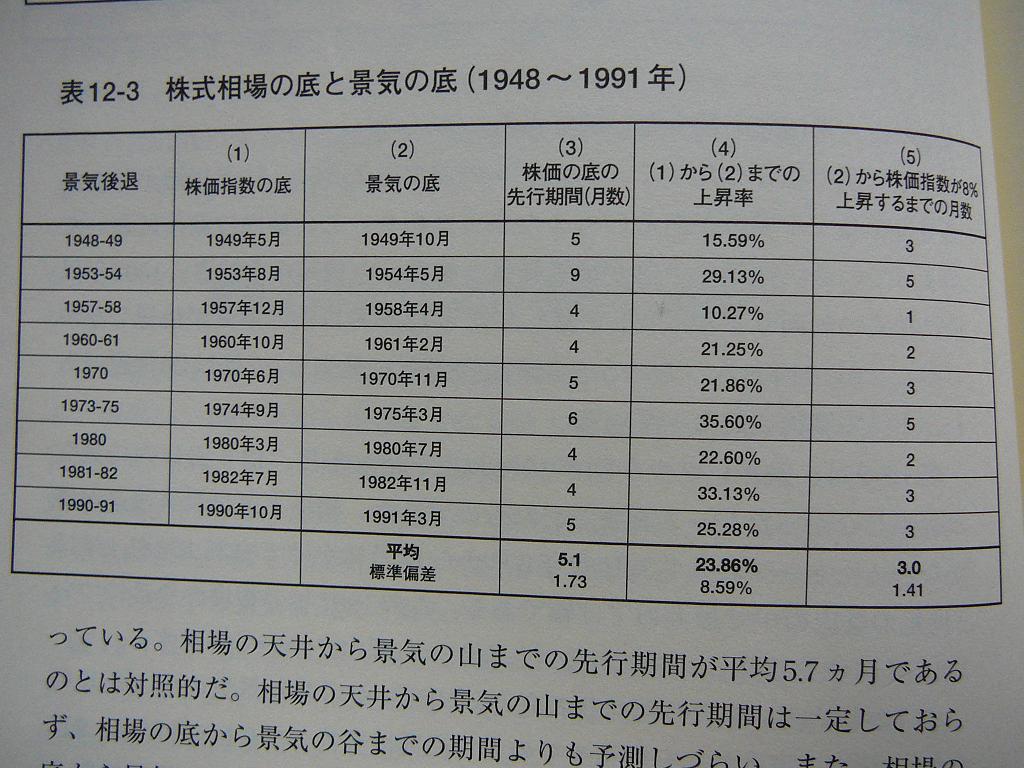

表12-3では、株式の利回りの底と、NBERが示した景気の底とを比較した。

相場の底入れから回復までの先行期間は平均して5.1ヶ月だが、9回の景気後退のうち8回では、この先行期間が4~6ヶ月の狭い範囲に収まっている。相場の天井から景気の山までの先行期間が平均5.7ヶ月であるのとは対照的だ。このデータは、たとえ景気後退が明らかであっても、株式を現金化したりせずに市場に留まり続けるという投資行動の合理性を裏付けるものだと思います。現在のような明らかな景気後退期の中においても、何の景気回復の兆候もないまま株価が底を打つことが十分にあり得るということです。

(中略)

また、相場の底から景気回復までの間に、株価が平均して約24%上昇しているという事実も特筆すべきである。景気循環の底を示す明確な証拠を待っていては、投資家は株価の大きな上昇期を逃してしまうのである。

投資家が最もとってはいけない行動は、景況感を後追いすることである。これでは、市場のセンチメントが楽観的なときに株式を高値で買い、悲観的な見方が漂う相場の底入れ間近に売りを出すことになってしまう。非常にためになる教訓だと思います。

投資家が学ぶべき教訓は明白だ。実質的な経済活動の分析によって株式投資を成功させるのは非常に困難である。経済学者ですら、これに必要な洞察力は持ち合わせていない。景気の転換点は、山であれ谷であれ、数ヶ月先まで判断できない場合が多く、株式市場で行動を起こすにはすでに遅すぎるのである。

景況感の後追いという投資行動は、売買コストの分だけパフォーマンスが下がるので無駄なのだろうと、今までも何となく感じていましたが、それ以上の悪影響があるようです。

(次回へ続く)

2008年12月15日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その3

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その2 の続きです。

その結果、長期運用におけるインフレ抵抗力は、株式が群を抜いて高いという結論になります。なぜそうなるのかは、昨日の記事で引用した

「株式は、物価変動で投資家が被るロスを埋め合わせることができる実物資産の最たるものである。」

ということを考えれば説明がつくと思います。

(次回へ続く)

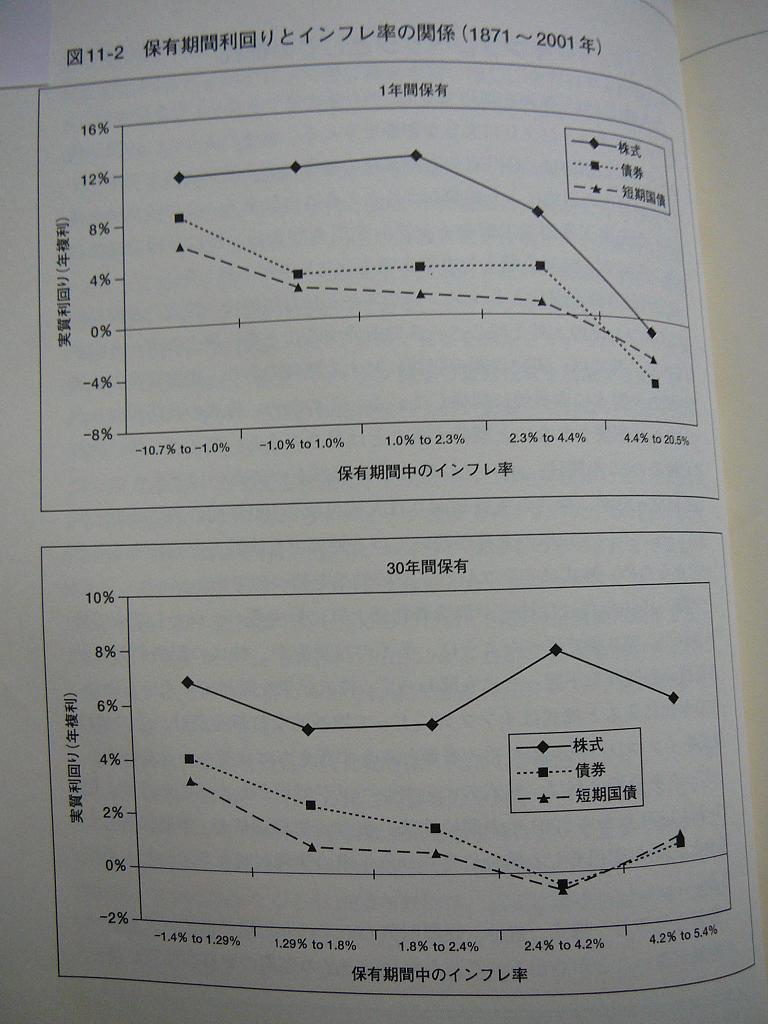

データを分析すれば、株式のインフレヘッジ効果がわかるだろうか。図11-2は1871年から2001年の間に株式、債券、短期国債を1年間保有した場合と、30年間保有した場合に得られる年率の複利利回りを示したものである。

数値を見ると、株式、債券、短期国債のいずれも短期ではインフレヘッジ効果が薄いことがわかる。これらの金融商品の短期の実質利回りが最も高いのはインフレ率が最も低い時であり、物価が上昇するにつれて利回りは低下する。しかし、株式の利回りを長期で見ると、実質的にはインフレの影響を受けていないことがわかる。保有期間によってリスクが変動するのと同様に、インフレヘッジ効果についても、保有期間というファクターにかなり影響を受けます。

その結果、長期運用におけるインフレ抵抗力は、株式が群を抜いて高いという結論になります。なぜそうなるのかは、昨日の記事で引用した

「株式は、物価変動で投資家が被るロスを埋め合わせることができる実物資産の最たるものである。」

ということを考えれば説明がつくと思います。

(次回へ続く)

2008年12月14日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その2

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その1 の続きです。

(次回へ続く)

多くの投資家は、キャピタルゲインの税制上の利点は税率が低いことだと思っている。アメリカの税制では、インカムゲインへの税率が28%~40%なのに対して、キャピタルゲインへの税率が20%であることを指しています。日本では両者の税率は同じなので、この利点はありません。

キャピタルゲインにかかる税金は、収益が累積する過程においてではなく、資産を売却したときに初めて支払う。税金の支払い時期を繰り延べられるため、税引後ベースの利回りを確実に上回る税引前ベースで資産価値を高めることができるのである。日本にも、わざわざ余分な税金を支払ってまでインカムゲインを追い求める投資家が多い現実に、いつも驚かされます。そのような投資行動には合理性を見出すことができません。

実際、長期投資家は課税繰り延べのおかげで税率が下がるのと同じ効果が得られる。

(中略)

課税の観点からは、投資家がインカムゲインよりもキャピタルゲインを好むのは当然に思える。しかし現実には、多くの投資家が株式の売却益よりも、定期的に配当収入を得ることを好む。こういった投資家は投資元本を残し、投資元本から得られるインカムゲインを消費に充てたいと考えているのだ。しかし現在の税制では、投資元本を残し配当収入を選ぶ投資家は、より高い税金を支払うことになる。

長期の株式投資にとって、外国株投資に際しての為替リスクのヘッジは重要なことではない。

(中略)

長期的に見ると、為替レートは主にその国の物価変動によって決まる。株式は、物価変動で投資家が被るロスを埋め合わせることができる実物資産の最たるものである。実物資産を購入することにより、投資家は自動的にその国の通貨下落をヘッジしているため、長期投資で為替リスクのヘッジをすることは自滅行為となる場合がある。

(次回へ続く)

2008年12月13日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その1

先日の 保有期間によるリスクとリターンの変化 という記事でデータを引用した本ですが、やっとのことで最後まで読み終えました。非常に読み応えのある本で、記録しておきたい箇所がたくさんありました。

既に引用したデータ以外で参考になりそうなところを、数回の記事に分けて書いていきたいと思います。

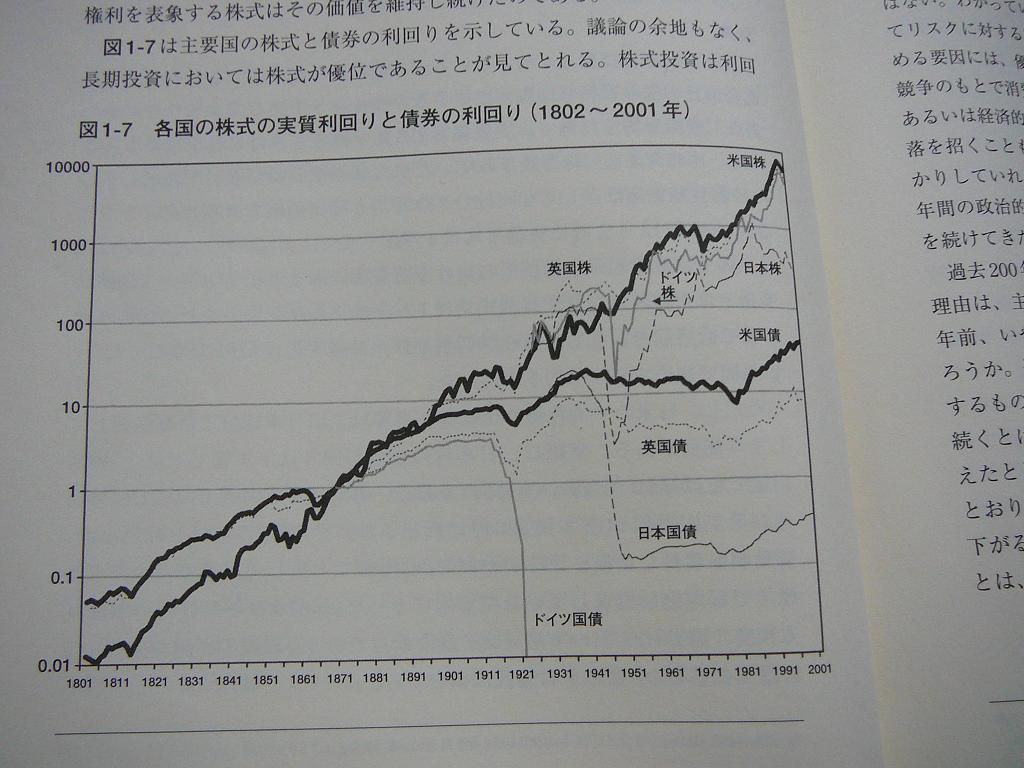

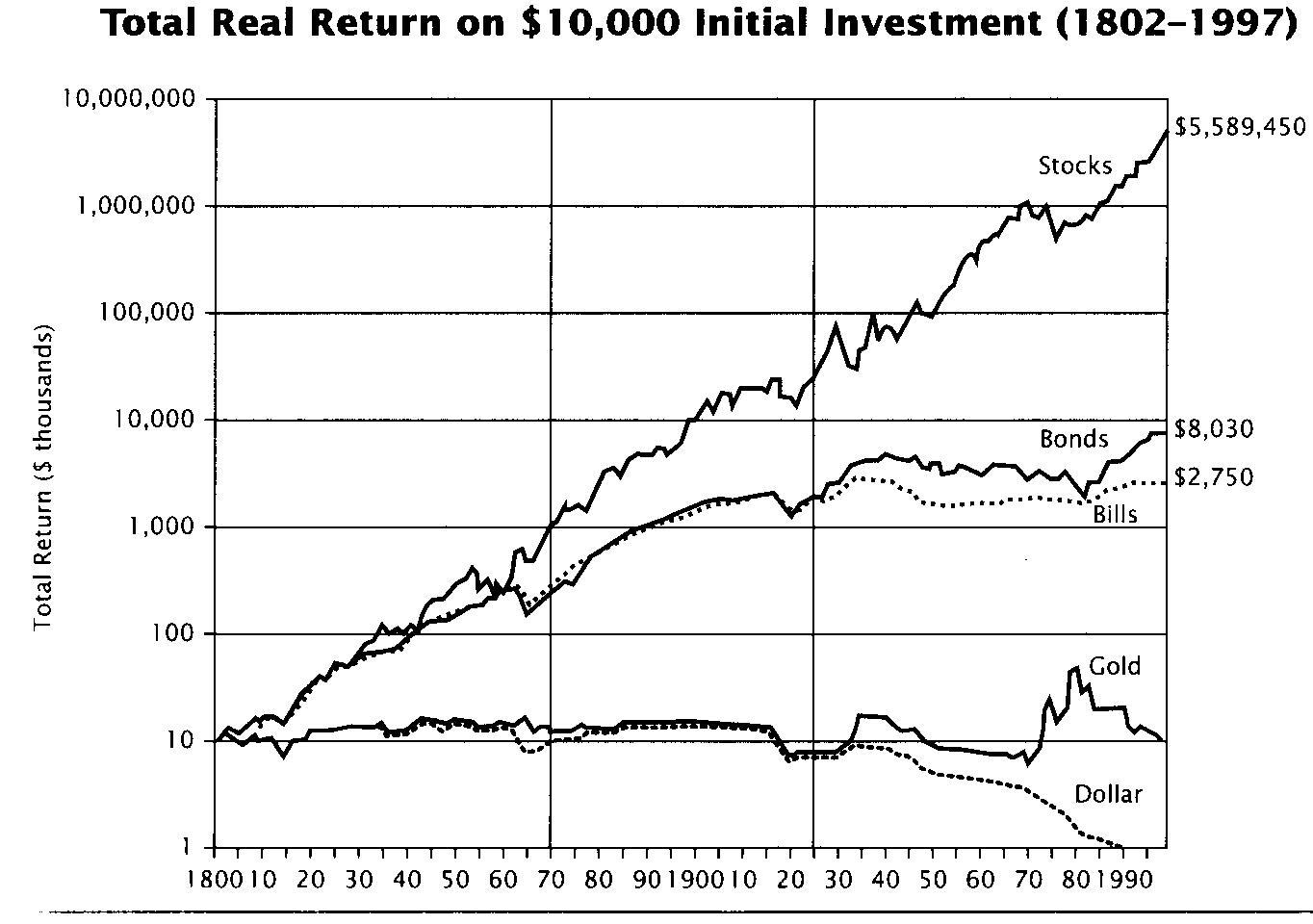

米国以外の諸外国でも、長期における株式の投資利回りは常に債券を上回ってきた。日本の債券投資家は、1ドル=4円だった為替レートが1ドル=360円へと暴落した戦後のハイパー・インフレーションにより壊滅的な打撃を受けた。最悪だったのはドイツである。1922~1923年のハイパー・インフレーションでライヒスマルクの価値は100億分の1以下にまで下がり、国債は紙くず同然となった。しかし、このような経済危機にあっても、土地と資本に対する権利を表象する株式はその価値を維持し続けたのである。

図1-7は主要国の株式と債券の利回りを示している。議論の余地もなく、長期投資においては株式が優位であることが見てとれる。株式投資は利回りで債券を上回るだけではなく、購買力の安定性においてもはるかに優れているのである。

短期投資では株式が確定利付き資産よりもリスクが高いのは明らかだが、過去のデータを分析すると長期投資には逆のことが言えることがわかる。管理通貨制度は米国をはじめ世界各国で導入されているが、この制度には必ずインフレというリスクが伴うため、債券のような「確定利付き」の金融商品に投資しても、決して「購買力を固定」することはできない。過去数年間、物価は驚くほど安定していたが、今後20~30年間のインフレについては依然として不確定要素が大きいのである。過去のデータから学べることは、30年物の米国債の実質利回りよりも、普通株を組み込んで分散化させたポートフォリオを30年間保有する場合の購買力のほうが、はるかに安定しているということである。

(次回へ続く)

2008年12月11日

クレジットスコア導入の是非

森永卓郎氏のコラム 人間の価値を金で測る「クレジットスコア」導入に大反対する を読んだのですが、どうも的外れな気がしてなりません。そもそもクレジットスコアとは、「人間の価値を」測るものではありません。

まず冒頭で

高速道路で二人乗りできるようになったり、コンビニで医薬品が買えるようになったことの何が問題なのでしょうか? 無意味な規制が緩和されて消費者の便益が向上したという、この国ではまだまだ数少ない事例だと思いますが。

他国からの外圧に頼らなければ、この事例のように、逆に規制強化に向かいかねないのが、この国の政治クオリティなのです。

クレジットスコアの導入についても、私は肯定的に捉えています。

クレジットスコアというのは、要するにその人の「借りたお金をきちんと返す」度合いなわけです。「借りたお金をきちんと返す」度合いの低い人とは、誰もお金のやり取りをしたくない、と考えるのは当然のことです。

まず冒頭で

「大型バイクの高速道路二人乗り解禁」「郵政民営化」「コンビニでの医薬品販売解禁」「時価会計制度の導入」「法科大学院設立」「製造業への派遣労働の解禁」を否定的なニュアンスで列挙している点からして、どこの社会主義国の人だろうかと。

高速道路で二人乗りできるようになったり、コンビニで医薬品が買えるようになったことの何が問題なのでしょうか? 無意味な規制が緩和されて消費者の便益が向上したという、この国ではまだまだ数少ない事例だと思いますが。

他国からの外圧に頼らなければ、この事例のように、逆に規制強化に向かいかねないのが、この国の政治クオリティなのです。

クレジットスコアの導入についても、私は肯定的に捉えています。

クレジットスコアというのは、要するにその人の「借りたお金をきちんと返す」度合いなわけです。「借りたお金をきちんと返す」度合いの低い人とは、誰もお金のやり取りをしたくない、と考えるのは当然のことです。

就職の際にもクレジットスコアが採用の参考にされているのが実情である。さらに、本当かどうか知らないが(おそらく本当だろうが)、好きな人にプロポーズしたところ、相手にクレジットスコアを尋ねられたという話まで伝わっている。こういった話を聞いても、別に驚きません。お金にルーズな人を採用したり、結婚相手に選びたいと思う人はいないでしょう。

2008年12月9日

『投資戦略の発想法〈2008〉』

PALCOMの海外投資塾: ボラティリティーの増大について その1 の中で

投資戦略の発想法にも、1998年以降、日経平均のボラティリティーの水準が上がっていることを示す図が記載されています。と書かれていたことがきっかけで読んでみた本です。

版が違うからでしょうか、「1998年以降、日経平均のボラティリティの水準が上がっていることを示す図」らしきものは見当たりませんでした。46ページに次のような図があるのですが、ボラティリティに変化があったのは1984年あたりに見えるので、PALCOMさんが見ている図とは別物ではないかと思われます。

当初の目的は達成できませんでしたが、最後まで読んでみて後悔のない内容だったことを強調しておきます。投資を始める前に読んでおくべき良書のひとつに加えたい一冊です。

個人投資家は、もっとどっしり構えて、自らのポートフォリオを運営しなければなりません。短期の運用成績に一喜一憂して、長期の運用方針を修正したりしてはならないのです。単純明快でありながら、守り通すのは意外に難しいルールだと思います。

(中略)

一見すると矛盾しているようですが、じつは、投資結果よりも投資戦略のほうが重要なのです。この本を読んで、この意味が理解できた方は、財産形成に成功する資質があります。投資戦略よりも投資結果を重視する個人投資家は、いつまでたっても十分な財産を形成することはできないと思われます。

よく、「投資は結果がすべて」などと得意げに語る人がいますが、それは完全に誤りであって、偶然出た結果の良し悪しで戦略の正しさを評価してはならないということです。

あなたの仕事は、毎月現金収入をもたらし、半年に一度はボーナスという現金収入を生み出す金融資産だとみなすことができるのです。この意見には異議ありで、その理由は、

昨日の記事 で紹介した『黄金の扉を開ける賢者の海外投資術』では、安定した給与収入を生み出す自分自身という人的資本を、1億円程度の現在価値をもつ「サラリーマン債券」とみなす考え方が出てきます。 確かに面白い考え方だとは思いますが、一晩考えた結果、私はこれは誤りであるとの結論に至りま...

yumin4.blogspot.jp

yumin4.blogspot.jp

おカネは金利が低い国から金利が高い国へと移動する性質を持っているので、「高金利=円高」「低金利=円安」という関係もあります。これが為替の第二原則です。教科書的には全く逆で、高金利通貨は安くなるはずなのですが・・・。

長期間マーケットに居続ける━━━この考え方が個人投資家における『投資戦略』の基本になります。賛成です。

株価が大幅に下げても生活にダメージがないような、そして気持ちのダメージがないような資産運用を心がけるべきです。冷静に淡々と事実を受け止められる心のタフさがないのであれば、残念ですが株式投資はやめたほうが賢明です。株のために何日間も不安な夜を過ごすなんてナンセンスです。今年のような弱気相場を経験した投資家は、自分の心のタフさ加減がいかほどのものか、よくわかったのではないかと。

どんなに頭が良い人でも、「この株が儲かる」とか「この資産は値上がりする」ということは絶対にわかりません。「わかったものに集中投資する」という考え方ではなく、「わからないから分散する」という発想が正しいのです。正論です。

こういう言い方は意外かもしれませんが、企業や機関投資家がとうてい負えないようなリスクを個人は負うことができるのです。損して痛手を被ったら、正々堂々と損失の記憶を翌年に飛ばしてしまえばいいのです。こんなことは機関投資家にはできません。個人投資家にしかできないのです。おっしゃる通りです。

個別銘柄を選ぶプロセスやわずらわしさが嫌な人は、インデックス・ファンドもしくはETFを買いましょう。コストの安い良心的なインデックス・ファンドやETFを長期的に持ち続けるのです。多くの個人投資家にとっては、それだけで十分です。自分のスタイルに合わせるようにしてください。著者が日本株式個別銘柄をポートフォリオの中心として推奨している点は、大いに引っかかりましたが、最後のほうにこのような補足があるのを見て安心しました。日本株の個別銘柄は万人にお勧めできるものではないと思います。

はっきり言いましょう━━━マネー誌は、百害あって一利なしです。同様に、ほとんどの株式本も無益有害なのです。同感です。そのおかげで、投資の物心ついた時期に有害な本に出会ってしまう確率が高くなるのは残念なことです。

悪書と良書の見分けがつかない人には、巻末付録の「オススメできない投資本7冊」の紹介が非常に参考になると思います。

2008年12月7日

『外こもりのススメ』

皮肉にも出版直後に著者の安田誠氏が殺害されたことで、ちょっとした人気本になっているようです。そういう不純な(?)人気を差し引いても、外こもり生活のハウツー本としてなかなか優れた内容の良書だと思いました。

「外こもりってなに?」という人はいきなり本書を読むのではなく、『日本を降りる若者たち』 あたりを読んでみて、外こもりに共感できるところがあるかどうか確認してからでも遅くないでしょう。

本書でも、外こもり都市の評価で堂々第1位のバンコクの話が中心です。10年近くバンコク暮らしを続けている著者が語るノウハウには説得力があり、次のように旅人にとっても普通に役立ちそうなものもありました。

タクシーに乗るときには、必ず流しのタクシーを止めるようにしましょう。停車して客待ちをしているタクシーには、経験上悪質な運転手が多いです。

また、トゥクトゥクという三輪タクシーは運転が荒く、メーターがないため、外国人と見れば必ずふっかけてきます。

安田氏の生活費は、平均的な外こもりと同じ月7万円だそうですが、微妙な金額だと感じました。確かに高くはないのですが、そんなに安くもないなという印象です。

日本での平均的な生活費が月10万円とすると、差額の3万円を浮かせたいという動機だけでは、外こもりへの敷居を乗り越えるのには十分でない気がします。それ以外の、人それぞれの精神的なメリットの存在が、人を外こもりへと駆り立てるのだろうと思います。

2008年12月5日

『お金の教養』

ごく基礎的なお金の教養がない人には良い本です。これから社会人になる若い人向けだと思います。値段の割には内容が薄いのと、第5章「お金の増やし方」にツッコミ所が多いのが気になりました。

お金を稼ぐ能力と、お金を維持管理する能力は、全く別の能力です。その通りです。小室哲也氏を見ればわかります。

年収が200万円から400万円に増えたらなぜかお金が足りなくなった、という著者自身の体験談を元に、収入の2割を貯金に回すというルールを提案しています。このルールさえ守り通せば、自動的に5年で年収と同じ額の貯金ができるというわけです。

これは浪費家には悪くないルールですが、収入の多寡にかかわらず2割固定ということは、収入に比例して生活レベルを上げることも認めていることになるので、ずいぶん呑気な話だなと感じました。

たとえば、年収200万円で2割貯金できていた人が年収400万円になったとき、支出を160万円から320万円に増やして、80万円しか貯金しないようでは駄目です。支出を収入とリニアに連動させるべきではありません。とは言っても、支出をまったく増やさないのも酷なので仮に200万円まで増やしたとしましょう。それでも年収の5割は貯金できる計算になります。2割という数字に大した意味はないことがお分かりいただけると思います。

投資が危険だと言いますが、それはお金を投資するスキルがないのが原因であって、そのスキルがある人にとっては、投資は危険な行為ではありません。誤解を招く表現だと思います。

危険=リスクという意味なら、完全に誤りです。スキルの有無に関係なく、投資はリスキーな行為です。

一方で、バフェット氏が行う株式投資は、しっかりとその会社や市場のことを調べ、経営者を知り、投資を行うので、堅実な資産運用となるのです。ダウトです。

一般の投資家が広く知ることのできる情報をどれだけ調べて銘柄を選択したところで、その行為自体が投資のリスクを下げることはありません。バフェット氏の集中投資は、分散投資よりもリスキーな投資法です。

新聞を読み経済指標等を見ることで、世の中がインフレに向かっているのか、デフレになるのかなど、多くの人が将来どうなると思っているのかを感じ取ることができるのです。そうは思いません。

このうねり、つまりタイミングは、投資をする上でとても重要です。

新聞を読んだぐらいでわかるようなことなら、あなた以外の投資家もすでに知っていることなので、彼らを出し抜いて儲けることはできません。

最後に細かいツッコミをひとつ。

フロー収入 = 毎月働いて、毎月入ってくる収入こんな珍妙な定義は初めて見ました。

ストック収入 = 労働に関係なく、資産から入ってくる収入

このような意味なら、「労働所得」「不労所得」 というぴったりの言葉が既に存在します。

「ストック収入」でググってみたところ、

「フロー収入」とは流動的な収入のことで、「ストック収入」は月々安定して入ってくる固定収入のことを指している。という定義が一般的だと思います。

(http://www.jnews.com/kigyoka/2006/020.html より引用)

本書では「フロー収入」という言葉をストック収入の意味で使うという、全くわけのわからないことになっています。

2008年12月3日

『読書進化論』

名著『ウェブ進化論』 に似せたタイトルに惹かれて読んでみましたが、残念ながら期待外れでした。

序章でインターネットと本を比較して、本の利点は、

「一般的にこういうことを幅広く知りたい」とか、

「自分が知らない世界を理解するための、わかりやすくて正確な情報が欲しい」

というときに役立つことだと言いますが、本当にそのような効用が得られる本というのは、一部の良書に限られると思います。著者自身も

私がよく見るビジネス書とか実用書の中で8割ぐらいは「えっ、よくこれで本になったな」というコンテンツの本です。と述べている通り、本もネットも玉石混交であることに変わりはないのです。

私が「えっ」という基準は、「ウェブより質が高いかどうか」です。そうすると、この本自身がこの基準をクリアしているかのかどうかも疑わしいと思います。mixi勝間和代コミュニティの書き込みを長々と引用している部分とか、ネットでいつでも見られるような情報は要らないでしょう。

本書の後半部分は、本を読む人ではなく書く人や売る人向けの話ばかりで、一気につまらなくなります。「書く努力の5倍、売る努力をする」ことを推奨していますが、私はそういう態度がミエミエの本は、「記事を書く努力の5倍、アフィリエイトを努力する」ブログと同じように、敬遠したいですね。

2008年12月1日

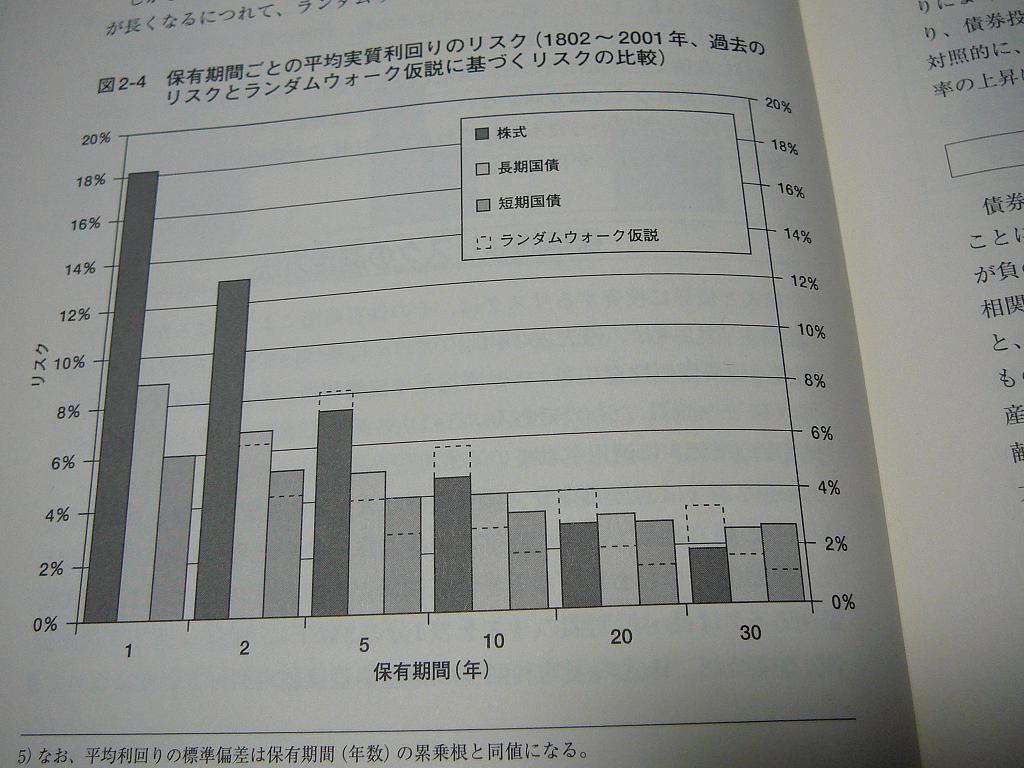

保有期間によるリスクとリターンの変化

以前、預金のインフレ抵抗力という記事で、

現在手元に、『株式投資 長期投資で成功するための完全ガイド 』 という本がありまして、その第1部 「株式投資の歴史的評価」 には、長期投資家必読のデータが満載です。

』 という本がありまして、その第1部 「株式投資の歴史的評価」 には、長期投資家必読のデータが満載です。

まず、次のグラフです。これは以前の記事を書いた時点では見たことがなかったものです。

ランダムウォーク仮説に基づく場合には、保有期間が長くなるにしたがって株式のリスクが小さくなっていきますが、保有期間が30年の場合でも債券のリスクを下回ることはありません(点線部分参照)。

しかし、実際のリスクは理論値を大幅に下回り、保有期間が20年を超えると債券よりも低くなることを示しています(実線部分参照)。これはなぜかというと、株式投資の利回りが平均回帰の法則に従うという、ランダムウォーク仮説に反する事実が存在するからとのことです。

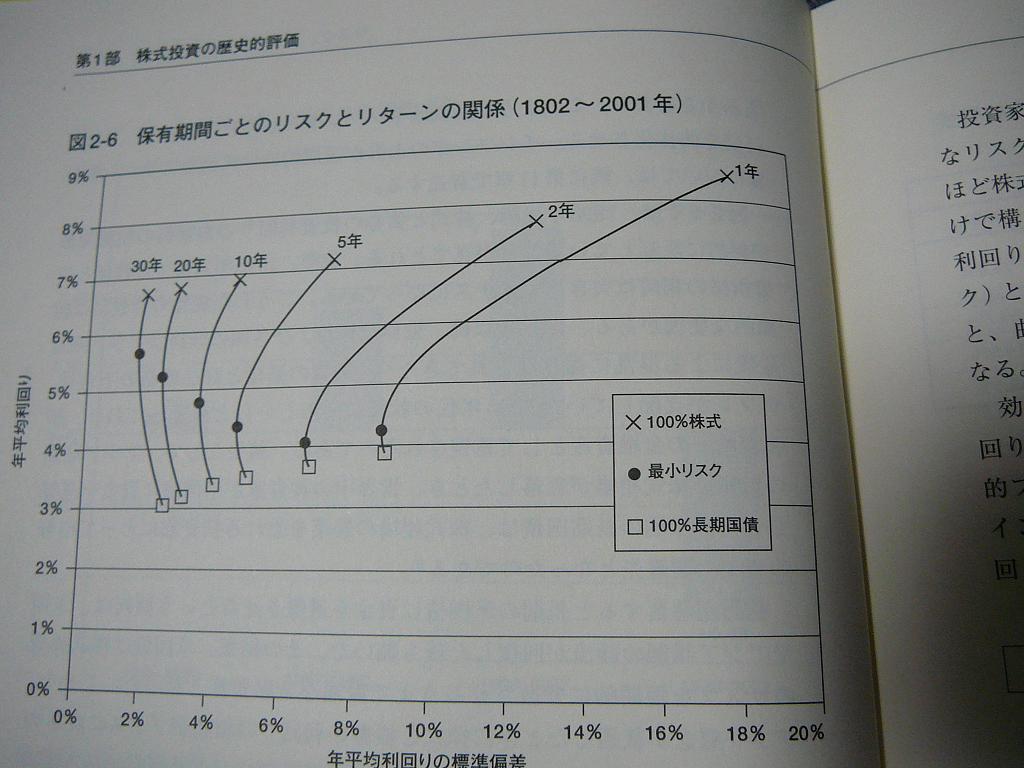

次に、「保有期間ごとのリスクとリターンの関係(1802~2001年)」 というグラフです。これが、以前の記事を書いたときに探していたものです。

保有期間が20年、30年のグラフは垂直に近い形になっています。つまり、債券100%でも株式100%でもリスクはほとんど変わらない(むしろ債券のほうが僅かに高い)ということです。それなのにリターンは2倍以上の違いがあるわけですから、20年以上保有するという前提なら、株式100%のポートフォリオでも十分に合理的な選択であることがわかります。

運用期間が30年にも達すると、10年程度の運用期間と比較して、株式100%のポートフォリオのリスクが大幅に縮小し、意外にも債券100%のポートフォリオよりもリスクが低くなることがわかっています。と書きましたが、そのデータが見つかりました。

現在手元に、『株式投資 長期投資で成功するための完全ガイド

まず、次のグラフです。これは以前の記事を書いた時点では見たことがなかったものです。

ランダムウォーク仮説に基づく場合には、保有期間が長くなるにしたがって株式のリスクが小さくなっていきますが、保有期間が30年の場合でも債券のリスクを下回ることはありません(点線部分参照)。

しかし、実際のリスクは理論値を大幅に下回り、保有期間が20年を超えると債券よりも低くなることを示しています(実線部分参照)。これはなぜかというと、株式投資の利回りが平均回帰の法則に従うという、ランダムウォーク仮説に反する事実が存在するからとのことです。

次に、「保有期間ごとのリスクとリターンの関係(1802~2001年)」 というグラフです。これが、以前の記事を書いたときに探していたものです。

保有期間が20年、30年のグラフは垂直に近い形になっています。つまり、債券100%でも株式100%でもリスクはほとんど変わらない(むしろ債券のほうが僅かに高い)ということです。それなのにリターンは2倍以上の違いがあるわけですから、20年以上保有するという前提なら、株式100%のポートフォリオでも十分に合理的な選択であることがわかります。

2008年11月29日

ネットで薬が買えなくなる?

楽天からのメールより:

私はネットで薬を買わないので直接不利益を受けるわけではありませんが、こういう無意味な規制によって自由な経済活動が妨げられ、消費者の利益が侵害されている事例が、この国には余りにも多いのではないでしょうか。

今回のような規制強化の動きを見るたびに、『国家は、いらない』という思いがますます強くなります。

厚生労働省は、省令により、一般用医薬品の67%を占める第1類医薬品ネット署名はこちら。

及び第2類医薬品のネット販売を2009年6月から禁止する意向です。

この販売禁止には合理的な理由は見当たらず、高齢者、障害をお持ちの方、

外出が困難な方、地方等のため医薬品を販売している実店舗が近所にない方、

実店舗での購入がためらわれる商品を購入したい方など、ネットによる購入が

不可欠な多くの皆様に大変な困難を強いることになります。

私はネットで薬を買わないので直接不利益を受けるわけではありませんが、こういう無意味な規制によって自由な経済活動が妨げられ、消費者の利益が侵害されている事例が、この国には余りにも多いのではないでしょうか。

今回のような規制強化の動きを見るたびに、『国家は、いらない』という思いがますます強くなります。

2008年11月27日

分散投資の効果

ホンネの資産運用セミナー | 分散効果を疑え? より。

元記事では、今回の金融危機で「どう分散してもキャッシュ以外はほとんど減価している」という事実から、「分散投資は効果がなかった」と結論付けているわけですが、このような捉え方をする人は、そもそも「分散投資の効果」とは何なのか、勘違いしているのではないでしょうか。

分散投資とは、「すべてのクラスのリスク資産が同時に減価することがない」などという効果をもたらすものではありません。分散投資にそのような虫の良い効果を期待する人は、相関係数が限りなく-1に近い資産クラスの組み合わせでもない限り、期待する効果が得られるはずがないことを理解すべきです。

分散投資の効果とは、集中投資よりもリターン/リスク比を最適化できることに尽きると思います。それだけでも十分にありがたい話です。相関係数が高くなって効果が減少することはあっても、効果が永久に消えて無くなることはありませんから。

分散投資の効果が減少した → 分散投資の意味がない → 分散投資をやめてバフェットさんの真似をする

という発想ほど無意味なことはないと考えます。

今回のサブプライム危機では株式、債券、商品が同時に下がったため、分散投資は間違いとするコラムが多く出された。しかし、分散効果は常に異なる動きをするわけではない。もともと異なる値動きをするかどうかは確率的な話でしかない。その通りだと思います。

したがって、ある一時期の事例をもって分散は意味がないと結論付けるのはあまりに性急過ぎるのだ。分散効果を理解せずに、分散効果を否定しないでほしいものだ。

元記事では、今回の金融危機で「どう分散してもキャッシュ以外はほとんど減価している」という事実から、「分散投資は効果がなかった」と結論付けているわけですが、このような捉え方をする人は、そもそも「分散投資の効果」とは何なのか、勘違いしているのではないでしょうか。

分散投資とは、「すべてのクラスのリスク資産が同時に減価することがない」などという効果をもたらすものではありません。分散投資にそのような虫の良い効果を期待する人は、相関係数が限りなく-1に近い資産クラスの組み合わせでもない限り、期待する効果が得られるはずがないことを理解すべきです。

分散投資の効果とは、集中投資よりもリターン/リスク比を最適化できることに尽きると思います。それだけでも十分にありがたい話です。相関係数が高くなって効果が減少することはあっても、効果が永久に消えて無くなることはありませんから。

分散投資の効果が減少した → 分散投資の意味がない → 分散投資をやめてバフェットさんの真似をする

という発想ほど無意味なことはないと考えます。

2008年11月25日

あし@に登録してみました

あし@は様々なブログで共通して使える足跡システムです。

当ブログへの訪問者が「あし@」に登録済みのブロガーであれば、左上の「このブログの足跡を見る」のところに足跡が残り、その足跡を辿ればその人のブログを訪問できます。逆に、私が他のあし@登録ブログを訪問すれば、先方に当ブログの足跡が残ります。つまり、足跡によって動的に相互リンクが張られたような状態になり、それなりのアクセスアップ効果が期待できそうな気がします。

ただし、今後怪しいサイトを訪問するときは、当ブログの足跡が残らないように注意しなければなりません。(笑)

当ブログへの訪問者が「あし@」に登録済みのブロガーであれば、左上の「このブログの足跡を見る」のところに足跡が残り、その足跡を辿ればその人のブログを訪問できます。逆に、私が他のあし@登録ブログを訪問すれば、先方に当ブログの足跡が残ります。つまり、足跡によって動的に相互リンクが張られたような状態になり、それなりのアクセスアップ効果が期待できそうな気がします。

ただし、今後怪しいサイトを訪問するときは、当ブログの足跡が残らないように注意しなければなりません。(笑)

2008年11月24日

ソフトバンクモバイルのサービス改悪

TRANS-AM!: ■ここ最近のソフトバンク改悪まとめ■ より。

地味ですが【1】の改悪が痛いです。

94文字もあれば大体の内容がわかるので、ほとんどのメールは全文読む必要がなかったのですが、50文字だと判断が難しく、念のためにサーバーメール転送を利用して全文を読むことも多くなりました。これは少しばかり面倒な作業です。

素直に全文受信すればこの手間は省けるのですが、その場合は【2】の改悪によりメール料金が青天井の従量課金になったことが大きなリスクとなります。もしそのメールに大きな写真などが添付されていたら、1通あたり数百円ものパケット通信料がかかってしまいます。それだけは避けたいので、メールは必ず手動受信に設定しています。

さらに、取扱説明書の有料化や料金確認ページの高額化などもありますが、いずれもPCからは無料で参照できる情報なので不便はありません。紙媒体はどんどん廃止して、本体の値段を下げてもらいたいです。

12月4日追記。

【6】については撤回されるようです。

「Yahoo!ケータイ」トップページの通信料無料の継続について | ソフトバンクモバイル株式会社

【1】・メールの無料受信通知の文字数半減(94文字から50文字へ)。やはり6円携帯の乱発で経営が苦しいのでしょうか。

【2】・メールの料金改定(メール単位からパケット単位へ。実質値上げ)。

【3】・S!メールを送る場合はS!ベーシックパックへの加入が必須に(今までは

ソフバン携帯相手なら加入しなくても電話番号で送れた)。

http://mb.softbank.jp/mb/information/details/smail.html

【4】・あんしん保証パックが携帯契約時にしか入れなくなる。

http://www.softbankmobile.co.jp/ja/news/press/2008/20081024_01/index.html

【5】・国際電話が申し込み不要になったが実質値上げ。

http://www.softbankmobile.co.jp/ja/news/press/2008/20081031_02/

http://k-tai.impress.co.jp/cda/article/news_toppage/42567.html

【6】・「Yahoo!ケータイ」トップページ有料化。

ボタンワンクリックで100円前後の通信料がかかる。完全に詐欺。

メールを打つ最中などにも使うボタンなので、押し間違いがそのまま料金加担に。

http://www.softbankmobile.co.jp/ja/news/press/2008/20081031_01/index.html

http://k-tai.impress.co.jp/cda/article/news_toppage/42565.html

地味ですが【1】の改悪が痛いです。

94文字もあれば大体の内容がわかるので、ほとんどのメールは全文読む必要がなかったのですが、50文字だと判断が難しく、念のためにサーバーメール転送を利用して全文を読むことも多くなりました。これは少しばかり面倒な作業です。

素直に全文受信すればこの手間は省けるのですが、その場合は【2】の改悪によりメール料金が青天井の従量課金になったことが大きなリスクとなります。もしそのメールに大きな写真などが添付されていたら、1通あたり数百円ものパケット通信料がかかってしまいます。それだけは避けたいので、メールは必ず手動受信に設定しています。

さらに、取扱説明書の有料化や料金確認ページの高額化などもありますが、いずれもPCからは無料で参照できる情報なので不便はありません。紙媒体はどんどん廃止して、本体の値段を下げてもらいたいです。

12月4日追記。

【6】については撤回されるようです。

「Yahoo!ケータイ」トップページの通信料無料の継続について | ソフトバンクモバイル株式会社

ソフトバンクモバイル株式会社(本社:東京都港区、社長:孫 正義)は、2008年10月31日に発表した、「Yahoo!ケータイ」トップページ※1の通信料を有料に変更する件について、2009年2月1日以降も引き続き、従来どおり無料で提供させていただくことを決定しましたのでお知らせします。

2008年11月22日

「トレンド」の不思議

「中原圭介の資産運用塾 ~New~: 大怪我をしないために」より。

「トレンド」を利用するためには、過去のある時点から現在にかけて形成されている何らかの「トレンド」が観測された場合に、そのトレンドが現在から未来にかけても継続するのか、または転換するのかということを、再現性のある手法で予測できなければなりません。あと出しじゃんけん的に過去の「トレンド」を語りたがる人ほど、未来のトレンドを予測する方法を語ることに対しては、むしろ消極的だったり無関心であるという印象を拭えません。

中原氏が「トレンドの転換」「トレンド確定」と呼んでいるような事象は、そもそも何をもって発生したと言えるのかも謎ですし、投資家がまさにその情報を必要としている瞬間ではなく、事後的にしか観測できない事象であれば、「上昇トレンドの転換が確認できたら、保有株はすべて現金化して次のトレンド確定を待つ」などのアドバイスは何の役にも立たないのではないでしょうか。

「トレンド」と呼ばれる不思議なものを利用して超過リターンを狙う行為は、それこそ「大怪我」の原因になりかねないと思います。

中原氏の著書はなぜか売れているようですが、吊られた男さんのレビューにある通り、ツッコミどころの多い本のようなので読むのが楽しみです。

いかに損失を最小限に抑えられるかは、上昇トレンドが転換した直後にどのような対応が取れるのかで決まってきます。それは、ボックストレンドや下降トレンドが転換した場合と違って、「損失を追う最悪の機会」となるからです。だから、上昇トレンドの転換が確認できたら、保有株はすべて現金化して次のトレンド確定を待つことがベストな選択になります。一見もっともらしいことを言っているようで、実際には占いと同程度のことしか言っていないように思えるのは私だけでしょうか?

「トレンド」を利用するためには、過去のある時点から現在にかけて形成されている何らかの「トレンド」が観測された場合に、そのトレンドが現在から未来にかけても継続するのか、または転換するのかということを、再現性のある手法で予測できなければなりません。あと出しじゃんけん的に過去の「トレンド」を語りたがる人ほど、未来のトレンドを予測する方法を語ることに対しては、むしろ消極的だったり無関心であるという印象を拭えません。

中原氏が「トレンドの転換」「トレンド確定」と呼んでいるような事象は、そもそも何をもって発生したと言えるのかも謎ですし、投資家がまさにその情報を必要としている瞬間ではなく、事後的にしか観測できない事象であれば、「上昇トレンドの転換が確認できたら、保有株はすべて現金化して次のトレンド確定を待つ」などのアドバイスは何の役にも立たないのではないでしょうか。

「トレンド」と呼ばれる不思議なものを利用して超過リターンを狙う行為は、それこそ「大怪我」の原因になりかねないと思います。

中原氏の著書はなぜか売れているようですが、吊られた男さんのレビューにある通り、ツッコミどころの多い本のようなので読むのが楽しみです。

2008年11月19日

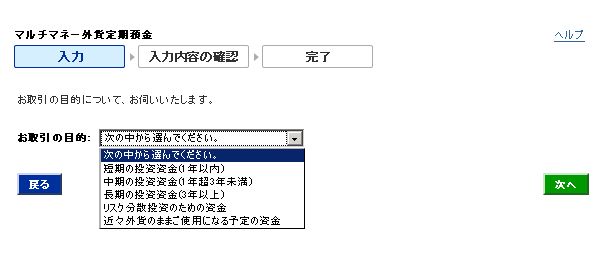

シティバンクオンラインのUI変更

最近、シティバンクオンラインのユーザーインタフェースが全面的に変わったようです。

従来の口座番号ではログインできなくなったので、まずユーザーIDとパスワードを登録する必要があります。

そのIDでログインしたところ、「預金商品等に関するお伺い」というページが現れ、次のような質問をされました。

「外貨預金取引に関するご注意」によると、リスク・スコアは5段階あって、低すぎると利用できない金融商品もあるようです。

今回、普通預金の米ドルを定期にしたのですが、その際には次のような確認事項と「お取引の目的」をきく画面が出てきました。これも以前は無かったように記憶しています。

ちなみに米ドル定期預金の金利は1週間0.1%、1ヶ月0.3%という有様で、野村外貨MMFの1.345%と比較すると異様なまでの低金利戦略(笑)であることがわかります。シティバンクの口座は海外旅行前のTC調達に利用してきましたが、ドル建てデビットカードを入手した今となっては存在価値が希薄になっています。最近は円高の影響で口座維持手数料がかからない20万円相当の外貨を維持するのに苦労していますし、今後は解約も視野に入れて検討していきます。

従来の口座番号ではログインできなくなったので、まずユーザーIDとパスワードを登録する必要があります。

そのIDでログインしたところ、「預金商品等に関するお伺い」というページが現れ、次のような質問をされました。

I. お客様の投資経験と知識についてこの質問の答えから、

II. お客様の金融資産の状況について

III. 為替リスクのある商品での運用について

IV. その他の質問について

Q1. 資産運用または外貨預金の利用をされるにあたってのお考えは次のうちどちらですか?

Q2. 一般論としてお答えください。仮に市場環境の悪化により、6 ヶ月で10%下がったとします。お客様の投資期間が長いことを前提とした場合、今後の運用をどのようにしますか?

Q3. 年率平均4%程の利回りで10年間で元本を1.5倍にするという運用目標に対して、ご自身のお考えに一番近いものをお選び下さい。

お客様のリスク・スコア: 3のように判定されます。いったん判定されると同日中は変更できないので、テキトーに回答しないほうがいいでしょう。

「外貨預金取引に関するご注意」によると、リスク・スコアは5段階あって、低すぎると利用できない金融商品もあるようです。

・「預金商品等に関するお伺い」について

2007年9月より「金融商品取引法」が施行となり、当行では「預金商品等に関するお伺い」にご回答いただき、お客様のご資産やご収入、投資のご経験や知識、投資の目的ならびに為替リスク等に関するお考えをより詳細にお聞かせいただいた上、お客様に適合した商品をご案内させていただきます。

つきましては、お客様のご回答結果に基づいて当行が算定いたしますお客様の「リスク・スコア」(5段階)が、ご興味のある商品の「リスク・レベル」に満たない場合、お客様のご希望に添えない場合もございますので、あらかじめ ご了承ください。

今回、普通預金の米ドルを定期にしたのですが、その際には次のような確認事項と「お取引の目的」をきく画面が出てきました。これも以前は無かったように記憶しています。

ちなみに米ドル定期預金の金利は1週間0.1%、1ヶ月0.3%という有様で、野村外貨MMFの1.345%と比較すると異様なまでの低金利戦略(笑)であることがわかります。シティバンクの口座は海外旅行前のTC調達に利用してきましたが、ドル建てデビットカードを入手した今となっては存在価値が希薄になっています。最近は円高の影響で口座維持手数料がかからない20万円相当の外貨を維持するのに苦労していますし、今後は解約も視野に入れて検討していきます。

2008年11月18日

クレジットカードの正しい使い方

特にアメリカでは、クレジットカードを使った過剰な消費行動で負債を膨らませる人が多いと聞きますから、クレジットカードを借金のための道具と見る人がいるのも仕方がないのかもしれません。

まあ確かに形式上は借金なんですが、金利のつかない借金なら話は別だと思います。包丁や車と同じように、正しい使い方を知っていれば普通に便利な道具ですし、使うことで節約にもなる場合も少なくありません。

気をつけるポイントとしてはこんな感じでしょうか。

・自分の使い方に応じて、できるだけ還元率の高いカードを選ぶ。

・ショッピングでは金利のかからない支払方法を選択する(主に1回払い)。

・キャッシングは原則として使わない(海外旅行先での現金入手手段としては優れているので例外)。不正使用対策としてキャッシングの限度額をゼロにしておいてもよい。

・引き落とし口座の残高には常に余裕をもたせておく。

ところで、日本にはクレジットカードをこんなに毛嫌いする人たちもいるんですね。

http://oshiete.homes.jp/qa1009069.html

質問者を叩いているコテコテの現金主義者たちは、きっと住んでいる世界が違うのでしょう。叩くぐらいならデビットカードを勧めてあげればいいのに・・・

まあ確かに形式上は借金なんですが、金利のつかない借金なら話は別だと思います。包丁や車と同じように、正しい使い方を知っていれば普通に便利な道具ですし、使うことで節約にもなる場合も少なくありません。

気をつけるポイントとしてはこんな感じでしょうか。

・自分の使い方に応じて、できるだけ還元率の高いカードを選ぶ。

・ショッピングでは金利のかからない支払方法を選択する(主に1回払い)。

・キャッシングは原則として使わない(海外旅行先での現金入手手段としては優れているので例外)。不正使用対策としてキャッシングの限度額をゼロにしておいてもよい。

・引き落とし口座の残高には常に余裕をもたせておく。

ところで、日本にはクレジットカードをこんなに毛嫌いする人たちもいるんですね。

http://oshiete.homes.jp/qa1009069.html

質問者を叩いているコテコテの現金主義者たちは、きっと住んでいる世界が違うのでしょう。叩くぐらいならデビットカードを勧めてあげればいいのに・・・

2008年11月16日

『いま債券投資が面白い!』

たとえば「貯蓄から投資へ」と言われる場合の「投資」とは株式投資を意味することが多く、リスクやリターンが預金と株式の中間に位置する債券投資をイメージする人は非常に少ないのではないでしょうか。本書は、そういうマイナーな投資対象にスポットライトを当てる希少な本であることは確かです。

株式という資産クラスのリスクの高さが予想以上だったり、自己のリスク許容度が意外に低いと感じるときは、ポートフォリオのリスクを下げる必要がありますが、必要以上の安全資産(現金や預金)を抱えるよりも、それが余裕資金である限りは債券クラスの割合を増やすほうが良いと思います。年齢やリスク許容度によってはポートフォリオの中心が債券になる場合もありますし、債券投資の知識を補っておいて損はないでしょう。

しかし本書で残念なのは、株式市場や金利の動向を見極めて、あるときは株式を売って債券を買い、またあるときはその逆を行うというような、アクティブな運用で超過リターンを狙うことを勧めており、アセットアロケーションの一環としての債券保有という最もオーソドックスな話がまったく出てこないことです。現在の株価が割高か割安か、これから金利が上昇するのか下落するのかが読めるという前提で話をするので、それができるなら誰も苦労しませんよと、読みながら何度ツッコミを入れたかわかりません。(笑)

また、債券投資の具体的な方法については知れば知るほど、日本の債券投資環境の悪さが目立ってきます。たとえば外国債券に直接投資したい場合は、野村や大和などの大手証券会社に口座を開設して、年間3,000円以上の口座管理料を負担する必要があります。債券は市場取引ではなく証券会社との取引になるので、売りと買いのスプレッドによって負担する手数料も不透明になりがちです。

では直接投資ではなく投信による間接投資はどうかと言えば、悪名高きグロソブを筆頭に、異常に高コストなものが幅をきかせているのが現状です。

2008年11月13日

『夢をかなえるゾウ』

勝間さんの本と同様、こちらも大変な人気本のため何ヶ月も待たされた後、忘れた頃に回ってきました。

ストーリー仕立てで面白おかしく読める自己啓発本です。

著者自身が過去の成功本に書いてある成功法則の寄せ集めに過ぎないことを認めていますので、そういう類の本をよく読んでいる人には、本の厚さに見合わない内容の薄さが気になるのではないでしょうか。そういうのに疎い私にとっては概ね新鮮な内容でしたが。

私が自己啓発本にあまり興味がないのは、「成功者が語る成功法則を知り、それを真似れば成功できるか?」ということ、つまり成功法則の再現性について懐疑的だからです。本書にも、再現性について誤解させるような記述があります。

人間の長い歴史において、どうすれば人が成功するか、そのことはもう解明されているのです。既知なのは「成功した人がどうしてきたか」という個々の事実の積み重ねに過ぎません。そこから帰納的に導けるのは、せいぜい成功のための必要条件であって、十分条件ではありません。つまり、「こういうことを実行すれば誰でも成功する」という再現性のある法則が解明されているとは言えないのです。

ゾウの神様「ガネーシャ」が話す関西弁が完璧である点は高く評価したいと思います。文字を読むだけでも、関西弁のイントネーションで喋りまくるガネーシャの声が聞こえてくるようでした。著者は愛知県出身なのでネイティブではないはずなのに、このクオリティは見事です。

2008年11月11日

動かざること山の如し

最近の個人投資家へのアンケートでこんな結果が出たそうです。

Garbagenews.com: 下落相場、「長期だから気にしない!」「損切りできない」が半分ずつ

元データはこちら。

この10月のような極端な弱気相場においても、78%の投資家が特に投資対象を変更しておらず、円預金への逃避を実行した(する)投資家は全体の10%程度に留まっているということです。もう少し拮抗しているかと思っていたのですが、結構はっきりした差が出ました。

私が何もしない理由も「長期だから気にしない!」なので、この調査では最も多数派に属することになります。どちらかといえば多数派の逆を行くほうが好きな私としては、やや複雑な心境です・・・。

ところで、何もしない理由の第2位「含み損を抱えて売りたくても売却できない」というのは、実は合理的ではないと思うのは私だけでしょうか? なぜなら、同じ株価でもたまたま含み損を抱えているときは売却しないけれど、もし含み益が出ていれば売却するという、まったく正反対の二つの意思を包含しているからです。これは行動経済学の「プロスペクト理論」で説明されている、人間の非合理的な行動のひとつだと思います。

だからといって、いわゆる機械的な「損切り」が合理的だと言うつもりは全くありません。むしろその逆だと思っています。

売却の意思決定における合理的な判断は、次のような二択になると考えます。

・アセットアロケーションをいじってリスク資産の割合を減らすことにした場合、そのために必要な範囲内で売却する。その際に確定するのが損失なのか利益なのかは関係ない(税コストを考慮すれば損失のほうが望ましいという事は否定しませんが)。

・アセットアロケーションをいじらない場合は、売却しない。

Garbagenews.com: 下落相場、「長期だから気にしない!」「損切りできない」が半分ずつ

元データはこちら。

この10月のような極端な弱気相場においても、78%の投資家が特に投資対象を変更しておらず、円預金への逃避を実行した(する)投資家は全体の10%程度に留まっているということです。もう少し拮抗しているかと思っていたのですが、結構はっきりした差が出ました。

私が何もしない理由も「長期だから気にしない!」なので、この調査では最も多数派に属することになります。どちらかといえば多数派の逆を行くほうが好きな私としては、やや複雑な心境です・・・。

ところで、何もしない理由の第2位「含み損を抱えて売りたくても売却できない」というのは、実は合理的ではないと思うのは私だけでしょうか? なぜなら、同じ株価でもたまたま含み損を抱えているときは売却しないけれど、もし含み益が出ていれば売却するという、まったく正反対の二つの意思を包含しているからです。これは行動経済学の「プロスペクト理論」で説明されている、人間の非合理的な行動のひとつだと思います。

だからといって、いわゆる機械的な「損切り」が合理的だと言うつもりは全くありません。むしろその逆だと思っています。

売却の意思決定における合理的な判断は、次のような二択になると考えます。

・アセットアロケーションをいじってリスク資産の割合を減らすことにした場合、そのために必要な範囲内で売却する。その際に確定するのが損失なのか利益なのかは関係ない(税コストを考慮すれば損失のほうが望ましいという事は否定しませんが)。

・アセットアロケーションをいじらない場合は、売却しない。

2008年11月10日

『疑似科学入門』

第2章あたりまでは良かったのですが、途中から話が変な方向へ脱線したように思えてきて、微妙な読後感が残る本でした。Amazonのレビューも賛否両論のようです。

役に立ちそうな記述をメモしておきます。

科学の法則は、ある特殊な状況のみで成立するのではなく、普遍的な条件下で一般的に成立することが示されねばならない。また、異なった条件下であっても現象の予言ができ、それを実証したり反証したりできる手続きを提示することが可能だ。そのような要件を欠いたものは、すべて疑似科学とは言わずとも、少なくとも科学の範疇には入らない。

人間には、体験によって「情報を得る」という段階と結果的に「信じる」という段階の間に「認知」という情報処理過程があり、その過程で生じるさまざまなエラー(錯誤)のため誤った信念に導かれる可能性があるのだ。また、エラーだけでなくバイアス(偏向)もある。

推論の段階で、ある目立った事柄二つが続けて起こると、ただ目立つという理由でその二つを結びつけて考える癖がある。この二つに関連があると推論してしまう傾向で、「関連性の錯誤」あるいは「相関の錯覚」と呼ばれている。

相関があるとなると、それを因果関係で結びたくなるのが人間である。それによって事柄の関連がすべて説明でき、めでたしめでたしとなって安心できるからだ。とはいえ、相関関係があるからと言って、必ずしも因果関係であるとは限らないからちゃんと吟味する必要がある。

テレビは科学と疑似科学の見分けがつかない人々を養成していると言わざるを得ない。

話が脱線していると感じたのは、

まず第3章で、インターネット上の言論が自己中心主義を助長し、匿名掲示板が無責任体質を許容すると非難した上で、

インターネットによって「瞬間」で世界とつながることに馴れると、時間を使う営みが時代遅れに見えてしまう。疑いを持ち、考え得るすべての可能性を検討する時間を無駄とみなし、直ちにシロ・クロの決着を明確につける方を高く評価する。(略) それは疑似科学との相性が良いことを意味している。という、かなり強引な主張を展開しているあたりです。

さらに第4章で、

第三種疑似科学は、これら複雑系に関わる問題で、それを要素還元主義の考え方で理解しようとすることからくる誤解・誤認・悪用・誤用などを指す。要素に分解してもわからないことをもって「科学的根拠なし」と断定したり、要素がプラスにもマイナスにもはたらくことをもって「どちらとも言えない」と不可知論に持ち込む手口である。と定義しているのも妙です。

複雑系ゆえに科学の限界を超えていて、今はまだ結論が出せない事柄について、「科学的な真偽は不明である」と考えることは妥当であり、それ自体のどこが疑似科学なのかわかりません。著者が繰り返し主張する「予防措置原則」の正当性を導くために、無理やり疑似科学の一種ということにしたのではないかとさえ思えます。

2008年11月8日

『効率が10倍アップする新・知的生産術』

図書館で予約してから何と5ヶ月待ちでやっと回ってきました。

10倍は大げさにしても、知的生産性を高めるためのヒントが詰まった本であることは確かです。ただし、金銭的にも才能的にも偏差値の高い著者が勧める方法を、そっくりそのまま真似してうまくいく人は少ないと思います。

たとえば、

・月15万円使って50~100冊の本を読む。

・ノートPCを2台以上用意。

・フォトリーディング受講に11万3,000円を投資する。

・自分の学びを本として出版する。

というようなハードルの高いことを、これぐらいは当たり前とでも言わんばかりに平然と指南しています。

ラインを引くのも、読み終わった後に気になったことをまとめるのも、時間がかかるのでやりません。これでも読んだ本のエッセンスは頭の中に残しておけるというのですから、凡人には想像もできない脳力の持ち主に違いありません。

凡人の私がブログに読書カテゴリーの記事を書いているのは、本を読んで気になった部分を忘れないように記録するためです。自分の記憶力をまったく信用していませんので。(笑)

「本を出すと、人生のステージが変わる」これは、出した本が売れた人だけが言えるセリフなのですよ。

2008年11月7日

小室哲哉の破綻原因

TM NETWORKは学生時代によく聴いたもので、わずかでもCDの売上に貢献した者として残念な事件です。

小室容疑者レベル落とせず生活費月800万

という記事より:

破綻の直接原因は、生活レベルよりも起業の失敗だと思います。

これだけお金を稼ぐ能力がある人でも、ファイナンシャル・リテラシーが欠如していればお金は残らない・・・この冷徹な法則が支配する世界に生きていることを忘れないようにしたいものです。

余談。

ZAKZAKの記事より:

小室容疑者レベル落とせず生活費月800万

という記事より:

100億円を超える預金があったにもかかわらず、わずか10年で借金十数億円を抱える生活に転落。それでも、生活費は月に800万円で、事務所運営費も月に1200万円かかっていたとされる。1度味わった華やかな生活レベルを落とせなかったプライドが、逮捕の悲劇を引き起こした。100億円を10年で使い切るには月8,000万円以上使う必要がありますから、計算が合わないですね。月800万円使い続けたとしても100年、2,000万円でも40年以上は暮らせるので、資産に見合った生活レベルと言えなくもないです。

破綻の直接原因は、生活レベルよりも起業の失敗だと思います。

ところが96年、世界のメディア王、ルパード・マードック氏と提携し、アジア進出を目指す合弁会社「TKニューズ」(後のロジャム)を香港に設立したことが転落のきっかけだった。資本金1億2000万円を小室容疑者が1人で出資。アジア最大の音楽プロダクションを目指し、小室容疑者も投資し続けた。一時は小室容疑者のために5人の秘書が置かれた。しかし、ヒット曲に恵まれず、株価も下がり続け、70億円ともいわれる負債を抱え事業から撤退した。100億円もの資産がありながら、わざわざ自らリスクを取って起業してハイリターンを狙うのは、どう見ても合理的な選択ではないでしょう。

これだけお金を稼ぐ能力がある人でも、ファイナンシャル・リテラシーが欠如していればお金は残らない・・・この冷徹な法則が支配する世界に生きていることを忘れないようにしたいものです。

余談。

ZAKZAKの記事より:

ファッションリーダーとしても知られた小室だが、逮捕された際のファッションはただの人だった。着用していたのはユニクロが4月に発売したアニメ「機動戦士ガンダム」のコラボレーションTシャツで、「ズゴック」という兵器がプリントされている。ズゴックTシャツ、ユニクロのサイトで見たら早速売り切れてました。(笑)

2008年11月5日

スパムブログとアフィリエイト

「投資信託のブログ ファンドの海」さんの記事

不正を目的とした投資信託ブログ

を読んで驚きました。こういうブログもあるのですね。

こういう不正な手段を使って仮に検索順位が上がったとしても、肝心の内容が伴っていないブログなら読者が定着するとは思えないです。検索経由で新しいブログを見つけても、その記事以外に興味がなければRSSリーダーに追加することもないでしょう。

それよりも、既に購読しているブログからのリンクやトラックバック、コメントで新規の優良ブログが見つかることのほうが、はるかに多いと思います。

スパムブロガーの最終目的はアフィリエイト収入ということなんでしょうけど、その目的が見え見えのブログって、ある程度の内容が伴っていたとしても、やっぱり私も読者としては敬遠してしまいます。必死さが伝わるほど逆効果というか・・・

ちなみに当ブログでは、そんなふうに敬遠されることがないように、今後もアフィリエイトはオマケであり実験であるというスタンスを貫いていくつもりです。

先日の記事で、

右上スペースの元広告主は宣伝コメントまで書いておきながら、その翌日にはキャンセルするという、本当にわけのわからない業者でした。今はそのコメントは消しましたけど、「リンク先のサイトのことを記事に書いてくれたら単価を上げる」というオファー付きの宣伝でした。

私の場合、こういう状況で言われた通りに記事を書くことはまずあり得ません。記事の領域にまで広告が侵入してきて、両者の境界線が曖昧になることは避けたいと思っています。「ブログタイムズ」のような広告記事型のアフィリエイトに興味がないのも、このような理由からです。

不正を目的とした投資信託ブログ

を読んで驚きました。こういうブログもあるのですね。

こういう不正な手段を使って仮に検索順位が上がったとしても、肝心の内容が伴っていないブログなら読者が定着するとは思えないです。検索経由で新しいブログを見つけても、その記事以外に興味がなければRSSリーダーに追加することもないでしょう。

それよりも、既に購読しているブログからのリンクやトラックバック、コメントで新規の優良ブログが見つかることのほうが、はるかに多いと思います。

スパムブロガーの最終目的はアフィリエイト収入ということなんでしょうけど、その目的が見え見えのブログって、ある程度の内容が伴っていたとしても、やっぱり私も読者としては敬遠してしまいます。必死さが伝わるほど逆効果というか・・・

ちなみに当ブログでは、そんなふうに敬遠されることがないように、今後もアフィリエイトはオマケであり実験であるというスタンスを貫いていくつもりです。

先日の記事で、

PetaPeta.tv という広告スペース公開取引所に登録してみました。右の2箇所の広告スペースにさっそく広告主からのオファーがあり、合計32円/日の報酬を得ています。調子に乗って3箇所目のスペースを登録したものの、まだオファーはありません。と書いたあと、3箇所目の広告主からオファーがありましたが、その後右上の広告主からキャンセルされたので、現在の収入は23円/日になったことを報告しておきます。

右上スペースの元広告主は宣伝コメントまで書いておきながら、その翌日にはキャンセルするという、本当にわけのわからない業者でした。今はそのコメントは消しましたけど、「リンク先のサイトのことを記事に書いてくれたら単価を上げる」というオファー付きの宣伝でした。

私の場合、こういう状況で言われた通りに記事を書くことはまずあり得ません。記事の領域にまで広告が侵入してきて、両者の境界線が曖昧になることは避けたいと思っています。「ブログタイムズ」のような広告記事型のアフィリエイトに興味がないのも、このような理由からです。

2008年11月3日

10月の人気記事ランキング

人気記事ランキングのブログパーツで自動集計しようと目論んでいたのですが、あえなくバグったので、とりあえず今回も手動でいきます。

過去の全記事の中で、10月1日~31日の1ヶ月間のPV数が多い順に並べました。10月に書いた記事のランキングという意味ではありません。

1位 預金のインフレ抵抗力 135PV

2位 安楽椅子探偵シリーズ第7弾 125PV

3位 『国債は買ってはいけない!』 112PV

4位 早期リタイアした理由 95PV

5位 45歳で1億円の資産運用 89PV

6位 米国Interactive Brokers証券 86PV

7位 『「無税」入門―私の「無税人生」を完全公開しよう』 82PV

8位 『投資リッチの告白』 75PV

9位 余裕資金の定義 74PV

10位 国民年金免除の損得 72PV

過去の全記事の中で、10月1日~31日の1ヶ月間のPV数が多い順に並べました。10月に書いた記事のランキングという意味ではありません。

1位 預金のインフレ抵抗力 135PV

2位 安楽椅子探偵シリーズ第7弾 125PV

3位 『国債は買ってはいけない!』 112PV

4位 早期リタイアした理由 95PV

5位 45歳で1億円の資産運用 89PV

6位 米国Interactive Brokers証券 86PV

7位 『「無税」入門―私の「無税人生」を完全公開しよう』 82PV

8位 『投資リッチの告白』 75PV

9位 余裕資金の定義 74PV

10位 国民年金免除の損得 72PV

2008年11月1日

2万ページビュー

まもなく当ブログ開設から5ヶ月になりますが、本日2万PVを超えました。いつも見ていただいてありがとうございます。

1万PV達成から1ヶ月ちょっとしか経っていません。以前より急にペースが上がったのは、他のブログとの交流がきっかけとなって、新しい読者の方が増えたおかげかなと思っています。左下のアクセスランキングの数字(過去30日間の来訪者数)を見ると、「PALCOMの海外投資塾」さんの影響力が特に大きいようです。

アクセスカウンターが回るペースが上がるとともに、当然アフィリエイトの成果のほうも・・・・

特に変化なしですね。(笑)

いま新しいアフィリエイトを試しています。

うさみみさんの、「長が~く続けて、ゆとりある暮らし: お小遣い稼ぎ~広告記事」という記事で紹介されていた、moeさんの「3000万円貯蓄節約主婦の日記: アフィリエイト収入月5万円への道?」を参考に、PetaPeta.tv という広告スペース公開取引所に登録してみました。右の2箇所の広告スペースにさっそく広告主からのオファーがあり、合計32円/日の報酬を得ています。調子に乗って3箇所目のスペースを登録したものの、まだオファーはありません。

この広告の特徴は、バナーを表示する場所(大きさや位置は自分で決められます)を提供するだけで毎日報酬が発生することです。リンクがクリックされるまで報酬が発生しないGoogleアドセンスや、リンク先で商品が売れるまで報酬が発生しないAmazonと比べて、何気に有利な条件に見えます。

1万PV達成から1ヶ月ちょっとしか経っていません。以前より急にペースが上がったのは、他のブログとの交流がきっかけとなって、新しい読者の方が増えたおかげかなと思っています。左下のアクセスランキングの数字(過去30日間の来訪者数)を見ると、「PALCOMの海外投資塾」さんの影響力が特に大きいようです。

アクセスカウンターが回るペースが上がるとともに、当然アフィリエイトの成果のほうも・・・・

特に変化なしですね。(笑)

いま新しいアフィリエイトを試しています。

うさみみさんの、「長が~く続けて、ゆとりある暮らし: お小遣い稼ぎ~広告記事」という記事で紹介されていた、moeさんの「3000万円貯蓄節約主婦の日記: アフィリエイト収入月5万円への道?」を参考に、PetaPeta.tv という広告スペース公開取引所に登録してみました。右の2箇所の広告スペースにさっそく広告主からのオファーがあり、合計32円/日の報酬を得ています。調子に乗って3箇所目のスペースを登録したものの、まだオファーはありません。

この広告の特徴は、バナーを表示する場所(大きさや位置は自分で決められます)を提供するだけで毎日報酬が発生することです。リンクがクリックされるまで報酬が発生しないGoogleアドセンスや、リンク先で商品が売れるまで報酬が発生しないAmazonと比べて、何気に有利な条件に見えます。

2008年10月31日

『フラット革命』

プロのジャーナリストの視点から、インターネットがもたらした言論のフラット化について書いた本です。

マスコミが考えている<われわれ>というのは、つまるところ社会全体である。

社会全体を構成している<われわれ>は、不二家という会社の体質に反発を感じ、この会社が今後どのような対応をしていくのかということを厳しい目で見守っていこうと考えている。新聞はその<われわれ>を代弁しているだけなのであって、そこに記者や新聞社の一方的な主観を差し挟んでいるわけではない━━━新聞は、そういうスタンスに立って記事を書いている。

一方、インターネットの世界には<われわれ>は存在しない。そこに存在するのは<わたし>だけである。こうやって並べてみると、やはり従来のマスメディアのスタンスの特異性が目に付いてしまいます。何らかの言論を目にしたとき、それが私的な意見ではなくて、「社会全体を代弁する」という意味で公的な意見だと解釈すべきケースはほとんどないと思うのです。

そのようなインターネットの世界がマスメディアに突きつけているのは、言論のフラット化である。

ブログが日本のマスメディアと決定的に異なるのは、ブログは<われわれ>という仮想の世界に拠って立っていないということだ。なぜならブログというのはどこまでいっても<わたし>という個人が書くものであり、個人としてのブロガーが社会全体としての<われわれ>を背負う理由も義務も、そして必要もないからだ。

インターネットの世界は、マスコミにフィルタリングされずに世の中をダイレクトに、生々しく見ることのできる世界である。ノイズは大量にあふれているが、しかしそのノイズはわれわれの世界に生々しいリアルの実態を表現したものにすぎない。その膨大なリアルの中から、リアリティを失わずに、本質をつかみあげることができるのが、インターネットによってフラット化された世界の本質である。素晴らしい世界だと思います。ノイズでないものまでノイズとして除去するフィルターなど無いほうがマシです。

本書の終盤に頻出する「公共性」という言葉を、著者は次のように定義しています。

公共性というのは、異なる意見や異なる立場にいる人たちのさまざまな意見をとりまとめ、民主主義の中へと落とし込んでいく社会の機能のことである。ウィキペディアの編集合戦などに見られるような「収拾がつかない」状態になることを問題視し、

フラットな社会の中で、公共性は保証されるのか? インターネットは公共性を保証できるのか?と問う展開になりますが、ここらへんがいかにもジャーナリストらしい視点だと感じました。

単なるブロガーとして私的な意見を述べるしかない私にはそのような発想は無く、上記の問いへの答は、

「インターネット上の言論に公共性などないし、そんなものは必要ない。」

で終わりです。「ことのは事件」についても本書を読んで初めて知りましたが、率直に言ってそれほど大騒ぎするような事件とは思えないです。

全員が単なる一個人としてのブロガーになってしまって、すべてがフラットになってしまうと、そこでは公共性が保証されなくなる。オウム真理教のような反社会的存在が出現したとき、その反社会的行為に立ち向かうべき「公共」はどこかに担保されるべきであって、少なくともジャーナリズムを標榜する者はそうした公共性の担保をきちんととらえなければならない。そういう偏った意味での「公共」なら尚更、不要です。そもそも「反社会的」という概念自体が非常に曖昧で危険なものです。そんな意味の「公共」に言論が拘束される世界なんて、想像したくないです。(反社会的=違法という意味なら話は別ですが・・・)

インターネットに公共性がなくても民主主義は機能すると考えるためのヒントは、『みんなの意見は案外正しい』の中に書いてあったような気がします。

2008年10月28日

『ETF投資入門』

図書館で予約してから数ヶ月待ちでやっと回ってきた人気本なのですが、突っ込みどころ満載の本です。免疫のない読者にとっては有害な内容を含んでいるので注意が必要です。

読むなら第二章までにしておくことをお勧めします。

特に第三章「ETFの具体的な投資法」に書いてあることの多くは、投資というよりトレーディングのテクニックです。わざわざETFをテーマに掲げた本に書くようなことではありません。スイングトレードや信用取引の解説などは不要なだけでなく、逆に有害です。

必殺「ヒラメ戦術」の解説を読めば、著者が別世界の人であることがわかります。

ヒラメ戦術のポイントは「下がったら買う」です。損失のリスクを避けるため、年に数回起こりうる大幅な下落局面をじっと待つのです。ここまでは良いとして、

(中略)

もちろん、株価がどのくらい下がるかは予想できませんし、そのタイミングがいつの時点で来るかはわかりません。

それを見分けるコツは、相場全体が上げ局面にあるか下げ局面にあるか五感を使って感じることです。ご、五感ですか・・・(汗)

私の経験で言えば、2007年後半のサブプライム問題の悪化は予想以上に株価の下落につながりました。しかしながら、わずか6ヶ月間に20%前後も株価が下がったのですから、これほど大きい投資チャンスはないと考えることもできます。本書は2008年3月24日発行です。この直前の時期に著者は「五感」を使って「積極的に買うチャンス」と考えていたことになります。その後の株価の推移は見ての通りです。

このように、「~ショック」とか「~問題」というような世間を騒がせる事件が起こったときは、萎縮するのではなく、むしろ積極的に買うチャンスと考えるべきなのです。

このように、本書には「相場の動きは予測できる」という、いかにも職業トレーダーにありがちな前提に立った記述が多く見られるのが特徴です。たとえば、

ETF投資で成功するには、こうした相場が崩れる局面をいかにうまく利用するか、またいかにうまく逃げるかが大きなポイントになってきます。と述べた上で、下落局面では株式ETFの割合を減らして金価格連動ETFの割合を高めた「ディフェンシブ・ポートフォリオ」に切り替えることを提案したりしています。一見もっともらしく聞こえますが、これはETFというパッシブ運用の道具を使ったアクティブ運用に他なりません。

ポイントは、「ポジションをほったらかしにしない」ということです。いいえ。パッシブ運用の基本は、ポジションをほったらかしにすることです。

おまけ。

第5章の「4.投資家の性格別投資方法」では、20個の質問のYesの数で性格診断するのですが、私は7個以下の「ビル・グロス」タイプになりました。債券王と呼ばれる人物だそうで。

あなたは、ETF(株式)投資にはあまり向いていません。そうだったのかー(笑)

2008年10月27日

余裕資金の定義

PALCOMの海外投資塾: 100年に1度の危機というけれど

から引用させていただきます。

概ね賛成なのですが、少し引っかかったのが、

余裕資金=単に現在使うあてがない資金という意味ではなく、そのお金がなくても人生設計が大きく狂うことはないという意味

と定義されている点です。

「余裕資金」という言葉を、一般的に見られる定義よりもかなり狭い意味で使われているように感じました。

この定義にあてはめると、私には余裕資金が無いことになります。そのお金が消えて無くなったら(つまり投資の実質リターンがマイナス100%だったら)、人生設計が大きく狂うからです。余裕資金でない資金で長期投資を行っていることになってしまいます。

しかし、私が長期投資に回しているお金は、当分の間は使う予定がないからリスクに晒す余裕があるという意味において、私にとっては「余裕資金」なのです。長期投資の実質リターンがマイナス100%だったら困るけれど、たとえばマイナス20%なら(期待リターンには遥かに及ばないとしても)困らない。そういう位置づけのお金を「余裕資金」と呼ぶことは、何ら問題がないと考えます。

逆に考えると、マイナス100%のリターンでも困らないお金なら、敢えてリスクに晒してプラスの期待リターンを取りに行く意味がどこにあるのか、わからなくなってきます。本当に消えて無くなっても困らないお金なら、投資ではなく、少しずつでも消費に回したほうが幸せになれるのではないでしょうか。

から引用させていただきます。

長期投資といえども、所詮、資本主義の継続的発展という目にかけるギャンブル(これまでのところは分のよいギャンブルでした。)ですので、余裕資金(単に現在使うあてがない資金という意味ではないです。そのお金がなくても、人生設計が大きく狂うことはないという意味です。)で行わなければならないのは当然です。と書かれています。

概ね賛成なのですが、少し引っかかったのが、

余裕資金=単に現在使うあてがない資金という意味ではなく、そのお金がなくても人生設計が大きく狂うことはないという意味

と定義されている点です。

「余裕資金」という言葉を、一般的に見られる定義よりもかなり狭い意味で使われているように感じました。

この定義にあてはめると、私には余裕資金が無いことになります。そのお金が消えて無くなったら(つまり投資の実質リターンがマイナス100%だったら)、人生設計が大きく狂うからです。余裕資金でない資金で長期投資を行っていることになってしまいます。

しかし、私が長期投資に回しているお金は、当分の間は使う予定がないからリスクに晒す余裕があるという意味において、私にとっては「余裕資金」なのです。長期投資の実質リターンがマイナス100%だったら困るけれど、たとえばマイナス20%なら(期待リターンには遥かに及ばないとしても)困らない。そういう位置づけのお金を「余裕資金」と呼ぶことは、何ら問題がないと考えます。

逆に考えると、マイナス100%のリターンでも困らないお金なら、敢えてリスクに晒してプラスの期待リターンを取りに行く意味がどこにあるのか、わからなくなってきます。本当に消えて無くなっても困らないお金なら、投資ではなく、少しずつでも消費に回したほうが幸せになれるのではないでしょうか。

2008年10月25日

『まぐれ 投資家はなぜ、運を実力と勘違いするのか』

副題に興味を引かれて読んでみたのですが、冗長かつ難解な本でした。

「投資家はなぜ、運を実力と勘違いするのか」の答は、人は単なる偶然で生まれた結果をありのままに受け取ることができずに、他の事象と何らかの因果関係があると思い込みやすい生き物だから、で済んでしまうと思います。それでは余りにもつまらないので話題を大きく膨らませてどんどん加筆していった結果こんなに分厚い本になったのかな、と感じました。

新作の『ブラック・スワン』の日本語版は、もっと読みやすい本に仕上がっていることを期待します。

印象に残った記述を引用しておきます。

どんな分野(戦争、政治、製薬、投資など)でも、結果で成績を測ることはできない、あり得た他の可能性(つまり、歴史が違った道をたどっていた場合)のコストで測るべきだ、というよくある話から始める。物事がたどったかもしれない他の道を、違った歴史と呼ぶ。明らかに、結果だけで判断の質を評価することはできない。でも、そんなことを口にするのは失敗した人だけだ(成功した人は自分の判断のおかげだと言う)。

違った歴史という考え方は明らかに直観に反しているけれど、面白いのはそれからだ。そもそも、私たちは確率論を理解できるようにはできていない。そのことはこの本で繰り返し説明する。とりあえず、脳を研究している人たちによると、私たちの脳には数学的な真理がほとんどわからない。とくに偶然の結果を検証するのはまったくダメだ。確率論で得られる結論はまったく直観に反している。

事象が起きた後に得られた情報を、事象が起きたときにわかっていたはずだと考え、その結果、事象が起きた当時の情報を過大に見積もってしまうことを、心理学者たちは後知恵バイアスと呼ぶ。「最初からわかっていたよ」というやつだ。

そして、偶然に気を取られすぎた人たちが、何度も苦しんだ挙句、精神的に疲れてしまって燃え尽きるのはなぜかもわかる。何と言おうと、苦しみは喜びで相殺できない(一部の心理学者によると、平均的な損失で人が感じる苦しみは、同じだけの利益で人が感じる喜びの2.5倍の衝撃力を持つ)。

経済学的な方法(カルロスの場合)にせよ、統計的な方法(ジョンの場合)にせよ、何かの方法で得た信念の正確さを過大に評価している。経済指標にもとづいてトレーディングをやって、これまで成功できたのは単なる偶然かもしれないし、もっと悪くすると経済学的な分析そのものが過去に起きたことに合うようにつくられてしまっているかもしれないとは、彼らは決して考えない。その結果、過去の出来事を左右した偶然の要素が見えなくなってしまう。

どっちがましだろう、1ドルの損を100回繰り返すのと一度に100ドルを損するのとでは?

明らかに後者だろう。一度に損する額が大きくなるにつれて、痛みはだんだん増えなくなる。だから、長い間にわたって1日1ドルずつ儲かり、突然それを一度に失う取引戦略は、経済的には筋が通らなくても快・不快で言えば実は快いのである。だから、それで儲かるというお話をでっち上げて、そんな戦略をとり続けるのだ。

私たちは物事がお互いに独立に起きるとは考えない。AとBの二つの事象を見ると、AがBを起こすか、BがAを起こすか、あるいはそれぞれが互いを起こすかのどれかを仮定してしまいがちだ。安易に因果関係を思い浮かべるというバイアスが私たちにはある。

私の心と頭は一致しないから、トレーディングをするときは非合理的な判断をしないよう、本気で取り組まないといけない。つまり、損があらかじめ決めておいた限度に達しないかぎり、自分でパフォーマンスが見られないようにしておくのだ。チョコレートを食べるという行いについて、頭と食欲がばらばらだというのと変わらない。私が一般的にやっていることはと言えば、絶対にトレーディング・デスクにはチョコレートの箱を置かないということだ。

2008年10月23日

45歳で1億円の資産運用

40代で早期リタイアしたフリーパパの投資日記: 暴落時の早期リタイアの心境とは?

という記事のコメントから引用させていただきます。

正直に申しますと、なかなか難しくて答えにくいご質問です。

その理由のひとつは、私から何か具体的なアロケーションを提案して、おのさんがその通りにすることを選んだ場合に、もし良くない結果になったら・・・・という気持ちです。もちろん、おのさんが私の意見を参考にするかどうかはご自分で決めることですから、その結果についても100%自己責任であるという原則は承知しています。しかし、普段は独り言のように無責任な記事を書いている私でも、誰か特定の人の人生を左右する可能性をイメージしたとたんに、心理的な抵抗を覚えるものです。えらそうなブログを書いているくせに、意外に小心者だなあと自分でも思いますね(笑)。

もうひとつの理由は、同じリタイア組の40代同士とは言っても、生活コストやリスク許容度、お金の価値観などの違いによって、資産運用の方法も違っていて当然で、45歳で1億円という条件のみで、このアロケーションが正解!と言えるようなものは存在しないからです。おのさんの生活コストもリスク許容度も不明ですし、株式インデックスへの投資を躊躇された理由の中にも、何か重要な情報が含まれているかもしれません。そういった情報が揃わないと、自分がおのさんと同じ立場に立った場合を想像することができないので、「自分ならこういうアロケーションにすると思いますね~」ということは言い難いです。

答になってなくて申し訳ありませんが、このへんでご容赦ください。

という記事のコメントから引用させていただきます。

フリーパパさん。こんにちは。引用時に名前は訂正しておきました(笑)。お気になさらずに>おのさん

先日、メールさせていただいた45歳今年3月よりやむなく無収入フリーパパとなってしまった”おの”です。

最近ひどく悩んでいます。少し前まではこの大下落に乗じてインデックス株式中心のアロケーションで生活費を捻出しつつ中長期投資を考えていたのですが、そうもいかないかもと思っています。

投資暦3年、キャッシュ1億円、45歳で長期投資というよりは中期投資。どれも中途半端です。

こういう場合フリーパパさんなら今からならどういうアロケーションをお考えになりますか?

最近、高等遊民さんもすごく見させてもらっています。この場をお借りするのは恐縮ですが、出来れば高等遊民さんのご意見もいただければと思います。

よろしくお願いします。

2008/10/21 12:23 | おの #- URL [ 編集 ]

正直に申しますと、なかなか難しくて答えにくいご質問です。

その理由のひとつは、私から何か具体的なアロケーションを提案して、おのさんがその通りにすることを選んだ場合に、もし良くない結果になったら・・・・という気持ちです。もちろん、おのさんが私の意見を参考にするかどうかはご自分で決めることですから、その結果についても100%自己責任であるという原則は承知しています。しかし、普段は独り言のように無責任な記事を書いている私でも、誰か特定の人の人生を左右する可能性をイメージしたとたんに、心理的な抵抗を覚えるものです。えらそうなブログを書いているくせに、意外に小心者だなあと自分でも思いますね(笑)。

もうひとつの理由は、同じリタイア組の40代同士とは言っても、生活コストやリスク許容度、お金の価値観などの違いによって、資産運用の方法も違っていて当然で、45歳で1億円という条件のみで、このアロケーションが正解!と言えるようなものは存在しないからです。おのさんの生活コストもリスク許容度も不明ですし、株式インデックスへの投資を躊躇された理由の中にも、何か重要な情報が含まれているかもしれません。そういった情報が揃わないと、自分がおのさんと同じ立場に立った場合を想像することができないので、「自分ならこういうアロケーションにすると思いますね~」ということは言い難いです。

答になってなくて申し訳ありませんが、このへんでご容赦ください。

2008年10月22日

『お金の現実』

くどくどと書いてきたが、当初からまとまりの悪い仕上がりにしようと決めて書いたので、著者である私のねらい通りの仕上がりになったと思う。と書いてある通り、要点がまとまってなくて、よくわからない本でした。

一冊の本というより、著者の経験談を徒然なるままに綴ったブログ記事の集まりのような、とでも表現すればいいのでしょうか。

でも、口では言えない「何か」がわかった気がしています。当然、それは勘違いかもしれません。でも。自分には口ではうまく言えない確信があります。そんな「口ではうまく言えない確信」をこの一冊の本に書いてみました。その「何か」を他人に伝わるように表現するのが、本を書くということじゃないのかなと思うのです。

本書に多く見られるような、自分の中で確信した結論を書き並べるだけで、その客観的な理由や根拠はほとんど説明しないというスタイルには、占い師の占いと同様の胡散臭さを感じてしまいます。本書を読んでいて感じた違和感の根源は、ここにありそうです。

2008年10月20日

『「ひきこもり国家」日本』

『70円で飛行機に乗る方法』が面白かったので、前著も読んでみました。

「グローバリゼーションってなに?」という人には一読の価値ありだと思います。

それ以外の人には、あまり目新しいことは書いてなくて退屈かもしれませんが、年間200日も世界を飛び回って見聞を広めた著者の言葉には説得力を感じました。

実際僕自身、各国の政府高官や国連職員、諜報活動に従事する人や、暗躍する投資家、大学教授からチンピラ同然の金貸し、ナイトクラブ経営者まで、本当に幅広く会って、直接話を聞く機会を得た。これは、実にラッキーでエキサイティングな体験だった。その一部を本書に書いたのではあるが、事実は小説より奇なりの、とても書けない話が8割以上なのである。その8割のうち何割かを書いていただけたら、もう少し面白い本になっていただろうと思います。

本書の肝と思われる部分。

飛行機の誕生・普及を経て、柔軟な換金システムとインターネットを手に入れた今、世界のグローバル化は一気に加速し始めている。土地や領土によって規定され、自分を取り巻く社会の単位であった国の意義が薄らいで、地球という、より上位の社会に皆が自分を置き始めるようになってきたのだ。

このグローバル化された世界で、国内だけの格差を話し合うのは、まったく無意味な話だと言える。

目の前で起こっている事だけに意味を見出すのではなく、地球を周回する衛星のような視点を持つことが重要になってくる。

おまけ。

インドに旅行して人に道を尋ねれば99%間違っているし、カフェに行けばメニューが出てくるまで30分、料理が来るまで一時間、でもお会計は即座にくるというのがインドスタイルだ。

2008年10月18日

『投資リッチの告白』

サラリーマンとして8年働いた後、起業家を経て、個人投資家(自称「リッチ投資家」)になった方の著書です。

2010年までに個人資産100億円の目標を達成予定と書いてあります。文字通り桁違いな金額なので、果たして普通の個人投資家の参考になる本なのだろうかと疑問に思いながら読みましたが、なかなか良いことが書いてありました。

たとえば、次のような意見には賛成です。

投資についての本当の知識とは、自分がどこまでリスクを許容できるかとか、どの程度のリターンを求めているのかを正しく知ることに尽きます。

ボクは講演会などで「失った時間はお金を積んでも取り戻すことはできない」という話をよくしますが、投資とはあくまで「幸せな人生を過ごすための道具=お金」を増やす手段であり、投資自体が人生の目的ではありません。

ボクは宝くじのことを「当たると3億円だよ 納税キャンペーン」と呼んでいます

「未来を予測したがる経済評論家やアナリスト」の言っていることや書いていることの9割は、すでに起こったことの分析であり、後付けで理由を述べているだけです。

繰り返しますが、信用できるのは、

世界全体が経済成長している

ということだけです。

飛行機に乗って窓から下を見れば、世界のどこにも国境はありません。そんなものは見えません。あるのは、あなたの頭の中にある世界地図の中だけです。

だから、自由を求め、幸福を求め投資をするなら、国境なんか考えてはいけないのです。

その一方、これは違うだろうと感じた部分も少なくありませんでした。

もちろん、知人に投資家がいて親切にアドバイスしてくれるのが最高です。ですが、そういった知人がいなければ、その時は証券会社の営業マンを投資の先生にしてしまえばいいんです。それは最悪の先生だと思います。

なんとなく「投資が怖い」と思う方が多いようです。しかし、本来、投資は楽しいもの。これは事実です。私は投資が怖いわけではないけど、だからといって楽しいかというとそうでもなく、普通に退屈なものだと感じます。

「投資が怖い」と思う人は、おそらくリスク許容度がかなり低い人なので、そんな人に投資をお勧めしてはいけないと思います。

株式売買において、損を一定の範囲内に収める「ストップロスオーダー」(損切り)は必須です。言うは易しの典型で、こんな安直な方法で利益が出たとしても、それはただの偶然です。長期投資においては「損切り」をはじめとする小手先のテクニックは、むしろ有害であると考えます。

損が出る時に10%の損に抑えておいて、利益が出る時に20%、30%儲ければ、誰でもトータルで利益が出せるはずです。

2008年10月17日

『フリーズする脳』

脳神経外科専門医の著者が、高次脳機能外来で何千人ものボケていく脳を診てきた経験から、次のことを確信したそうです。

・「脳はボケるようにできている」

・「脳は環境によってつくられている」

現代社会には、年齢を問わず「ボケの予備軍」と言える状態にある人が増えているようで、本当に色々な職業の患者さんの事例が出てきます。

・商談の最中に不意に言葉が出なくなる、人前で話すのが怖くなった証券マン(32歳)

・よく知っているはずの名前が思い出せない、思考がちぎれていく大学教授(58歳)

・PCの前で頻繁に自失する、空回りし、疲弊していくシステムエンジニア(30歳)

・ネット依存的な生活を送っているうちに、物忘れが激しくなった総務部主任(42歳)

・会話の相手が複数になると、話しが聞き取れなくなる、頭に入らなくなる営業マン(29歳)

・転職先の企業で度々思考停止状態に陥るようになったエリートビジネスマン(31歳)

・文章が思い浮かばなくなり、偏執的に見直しを繰り返すフリーライター(37歳)

・上司になった途端、考える力が衰え、仕事ができなくなった元「優秀な部下」(31歳)

・すぐ感情に支配され、頭の中が真っ白になる、元「冷静なキャリアウーマン」(46歳)

・集中力が続かず、空白の時間が増えていく、「勝ち組」志向の司法浪人生(28歳)

若い人の事例が多いのは意外性を強調したいからかもしれませんが、普通に定年退職した60代の人の事例も一件ぐらいは知りたかったです。

リタイア組としてドキっとしたのは、司法浪人生の事例に出てきた次のような指摘です。

人がボケていくときの典型的なパターン「一日中好きなことをして過ごす=感情系の奴隷」という定義だと、私にも当てはまってしまいます(汗)。自覚症状がなかっただけにショックです(苦笑)。

会社を辞めたということは、やる気の発生源を消してしまっただけでなく、自分を歯車として回転させる環境を失ったことも意味しています。

(中略)

そのうちに意志的・計画的に行動する力が決定的に弱くなってしまい、一日中「好きな音楽を聴いたり、本を読んだり」して過ごすという、感情系の奴隷のような人になっていきます。

また、次のような指摘もリタイア組がボケないためのヒントになりそうです。

活動はマルチにしておかなければいけない

脳を上手く使うには、活動をある程度マルチにしておくことが必要です。仕事と趣味を両方熱心にやってきた人が、仕事を辞めて趣味に専念できる環境をつくったら、その趣味に以前ほど魅力を感じなくなってしまったということがあるように、活動をシンプルにすると、その方向に向かうベクトルがどんどん小さくなってしまうということが起こります。

なぜ「仕事は忙しい人に頼め」なのか

(略)

脳には「基本回転数」とでも呼ぶべきものがあります。単純に頭の回転の速さと解釈していただいてもかまいませんが、この基本回転数を決めているのは、基本的に本人の意志ではなく環境です。環境に忙しさがないと、基本回転数は上がらないと私は考えています。

2008年10月15日

『「デタラメ思考」で幸せになる!』

『世逃げのすすめ』と内容がかなり重複しているので、どちらか一方を読めば十分です。どちらかと言えば本書のほうが仏教色が濃い感じですが、歯に衣着せぬ物言いは両書に共通で、好き嫌いがはっきり分かれそうです。

印象に残った部分をメモしておきます。

でも、忘れないでください。国家というものは、その本質においては「税金泥棒」なんだということを。

いいですか、人間は働きたくないのです。それが人間らしい欲望です。それが人間としてのまともな欲望だということがわからないから、われわれはエコノミック・アニマルになってしまうのです。

人生は無意味━━━。そうです、私たちはここから出発しましょう。そうすると、本当の生き方が見えてくると思います。

━━━人生は「空(くう)」だ━━━

と見るようにしましょう。「空」なる人生を、世間の人はあくせく、忙しく生きています。でも、われわれはそんな生き方をしないでもいいのです。もちろん、したってかまいませんよ。あくせく、いらいら、ガツガツと生きたい人は、どうぞそう生きてください。しかし、のんびり生きたい人はのんびり生きていいのです。そのことを知っておいてください。そうすると、もっともっと人生を楽に生きられます。

わたしは、仏教の教えは、

━━━で・あ・い━━━

の三文字だと思っています。(中略) 「デタラメ」「あきらめ」「いい加減」━━━これが仏教の三大原則です。

あなたの周囲で、大勢の人が走っています。まるでどこかにゴールがあるかのように、何かを目指して一生懸命に駆けています。

ですが、あなたはつられないでください。つられて駆け出してはいけません。

走っている世間の人たちは、いわば競走馬です。彼らは、いったんはゴールに入るでしょうが、またあしたも、あさっても、新たなゴールを目指して走らねばならないのです。そして、走れなくなったら、お払い箱です。

わたしたちは競走馬ではありません。人間です。ならば、人間らしく生きましょう。

人間らしく生きるには、ゆったりとしたいい加減のペースで、人生の旅を続けることです。途中でいっぱい寄り道をしながら・・・・・・。

2008年10月14日

貸株サービス利用中止

7月に「貸株サービス利用の準備中」という記事を書いた後、予定通りカブドットコム証券とSBI証券で貸株サービスを利用していましたが、早くも中止することにしました。

保有している株式を貸すということは、所有権という強力な権利が無担保債権という脆弱な権利に化けることを意味します。

証券会社という一企業の信用リスクを引き受けるにしては、高々0.5%程度の金利収入では、預金保険制度という担保付きの銀行預金でさえ同程度の金利が付くことと比較すれば、リスクプレミアムがなく割に合わないと思った次第です。

もちろんその背景には、今回の株安で証券会社が破綻するリスクが小さくないのではないか、という不安心理があることは否めません。

保有している株式を貸すということは、所有権という強力な権利が無担保債権という脆弱な権利に化けることを意味します。

証券会社という一企業の信用リスクを引き受けるにしては、高々0.5%程度の金利収入では、預金保険制度という担保付きの銀行預金でさえ同程度の金利が付くことと比較すれば、リスクプレミアムがなく割に合わないと思った次第です。

もちろんその背景には、今回の株安で証券会社が破綻するリスクが小さくないのではないか、という不安心理があることは否めません。

2008年10月11日

『「残業ゼロ」の人生力』

自分の価値観とのシンクロ率が非常に高い内容でした。

仕事期に稼ぐ目標額を試算せよ

(略)

それで、首尾よく60歳より前に目標額に達したなら、もう働くことはありません。絶対、早期退職をおすすめします。

一年早く退職したら、一年分本生の日々が増えるのです。しかも、健康のうちに楽しめる。この一年は、あとでお金を出しても絶対に買えないのですから、当たり前のことですよ。

「健康」「幸福」「富」を準備する以上の考え方には100%同意します。

(略)

つまり、日本人にとって人生は仕事のためにある━━━「life for work」なのです。

だから、会社は精神修養の場だとか、仕事を通して自己実現するだとか、そういうおかしないい方が、平気でまかり通ってしまうのでしょう。

しかし、これはどう考えてもおかしいと思いませんか。そもそも仕事というのは生活を支え、成り立たせるためにするものです。もっと極端ないい方をするなら、人はお金を稼ぐために働くのであって、仕事の意味はそれ以上でも以下でもありません。

だから、正解は「life for work(働くために生きる)」ではなく「work for life(生きるために働く)」。

逆にこういう価値観を他人事のように感じるなら、ワーカホリックの疑いがあると思います。この本は、そういう人にこそ読んでもらいたい良書です。

少し残念なのは、著者は既に60歳で定年を迎えて、

これから先が、まさに私の人生の本番、つまり「本生」なのです。もう二度と仕事というバトルゲームに戻りたいとは思いません。という意志を表明する一方で、実際には

突然、一切合財の仕事を辞めてしまうと、荷降ろし現象で死んでしまうかもしれないので、とりあえず個人事務所をつくって少しずつ仕事を減らしていくという「ソフトランディング作戦」を実践している途中であり、まだ完全リタイアの経験がないことです。リタイア後の人生こそが「本生」であると主張しても、著者自身の経験に基づくものではないと知れば、説得力は半減してしまいます。

2008年10月10日

『若者はなぜ正社員になれないのか』

タイトルに偽りあり。

自称無職、職歴なしの著者個人の就職活動日記にすぎません。

その就職活動自体あまり真剣ではない様子で、面接で珍妙な受け答えをしてみたり、自分の返事一つで採用が決まる状況になっても断ったりした挙句、最後は

「変わろうと行動した結果、僕は変わらない今を選んだ」と、あっさり就職活動終了宣言するという矛盾に満ちた行動が綴られています。

この結末を承知の上で読めば、ネタとして普通に楽しめる本かもしれません。

ところで彼は既に3冊も本を書いているのですから、無職じゃなくて立派な文筆業ではないかと。タイトルのおかげでそこそこ売れているようですし、内容はともかくその文才は、26歳の若者のものとは思えない非凡さを感じさせます。

2008年10月9日

ねんきん特別便

「特別」便なので他人事かと思ってたら来ました。

どうやら、年金受給者と現役加入者全員に送っているみたいですね。ざっと9000万人以上が対象です。

加入記録の詳細は、だいぶ前にネットで参照可能になっており、既知の情報を重複して送っているだけの人がかなりいると思います。

私も加入歴に抜けが無いことはネットで確認済みでした。今回の特別便では、そういう人も含めて全員に返信を求めています。郵送コストだけでも100億円以上の税金が使われていることになります。総予算は何と378億円だそうです。

社会保険庁というところは、民間企業ではあり得ないような事務処理ミスが許されるだけでなく、そのミスによって生みだされた余分な仕事まで美味しく受注できるパラダイスのような職場なんですね。

そして、生産性の低いお役所仕事の典型が。

おそらく現在人々の関心が最も高い情報だというのに、なぜ省略するのでしょうか・・・。電話や窓口に問い合わせが殺到していることでしょう。

ちなみに、厚生年金の標準報酬月額の記録は、前述の「年金個人情報提供サービス」を利用すれば簡単に知ることができます。情報強者の皆さんは、間違っても電話や窓口で問い合わせたりして税金の無駄遣いを助長することの無いようにお願いします。

どうやら、年金受給者と現役加入者全員に送っているみたいですね。ざっと9000万人以上が対象です。

加入記録の詳細は、だいぶ前にネットで参照可能になっており、既知の情報を重複して送っているだけの人がかなりいると思います。

私も加入歴に抜けが無いことはネットで確認済みでした。今回の特別便では、そういう人も含めて全員に返信を求めています。郵送コストだけでも100億円以上の税金が使われていることになります。総予算は何と378億円だそうです。

社会保険庁というところは、民間企業ではあり得ないような事務処理ミスが許されるだけでなく、そのミスによって生みだされた余分な仕事まで美味しく受注できるパラダイスのような職場なんですね。

そして、生産性の低いお役所仕事の典型が。

おそらく現在人々の関心が最も高い情報だというのに、なぜ省略するのでしょうか・・・。電話や窓口に問い合わせが殺到していることでしょう。

ちなみに、厚生年金の標準報酬月額の記録は、前述の「年金個人情報提供サービス」を利用すれば簡単に知ることができます。情報強者の皆さんは、間違っても電話や窓口で問い合わせたりして税金の無駄遣いを助長することの無いようにお願いします。

2008年10月8日

『科学する麻雀』

膨大な実戦データに基づく統計学的手法によって、麻雀というゲームにおける科学的に正しいセオリーを解説する画期的な本です。

たとえば次のようなセオリーは、今まで常識と考えられてきたのに、科学的根拠のない誤りだそうです。

・リーチ宣言牌の周辺は危険

・裏スジは危険

・勢いがあるときはリーチが和了しやすい

・早いリーチは待ちが悪い

では科学的に正しいセオリーとはどんなものか?

これについては後述するとして、別の意味で印象に残った記述を引用しておきます。

世の中には、「それは偶然である」という説明以上に正しい説明ができないものがいくらでも存在する。筆者が聞きたかったのは「それは偶然だ」「それは現段階ではわからない」という正直で正確な説明だった。科学的、論理的に物事を捉えるというのは、まさにこういうことなのだと思います。

不調をいかに乗り越えるか株式投資の世界でも、今こそ本当に「ここまでついてないことが・・・」と言いたくなるような「不調」な時期だと思いますが、それを理由に市場ポートフォリオの長期保有という「打ち方」を変更するのは合理的でないことと、まったく同じ考え方だと思いました。

麻雀を長く(数千試合)プレイしていると、本当に「ここまでついてないことが連続するものか・・・・・・」と実感することがある。

(中略)

では不調をどう乗り越えるか。結論は、「冷静に、いつも通りの打ち方で、もくもくと試合をこなす」━━━これが、最善の合理的方法である。

「いつも通り打っていて勝てないのだから、いつもと違った打ち方を」と考えるのは浅はかで、「不調」どころか実力が低下する。そこで打ち方を変えることが正解であるなら、そもそも最初からその打ち方にしておけばよかったのだ。打ち方を変えてみたところで、「不調」からたまたま抜けるかどうかは完全に確率論上の偶然であり、まったく意味はない。(略)

不調を理由に打ち方を変更するのは完全に誤りである。

(科学的に正しい麻雀のセオリー>

和了しやすさの違いにより、聴牌の形を次のように分類します。

良形聴牌: リャンメン以上、ノベタン、字牌シャンポン、字牌単騎

悪形聴牌: カンチャン、ペンチャン、字牌以外のシャンポン、単騎など

・良形聴牌の場合、稀な例外を除き、すべて即リーチ(手変わりを待つな)。

・悪形聴牌の場合、2ハン以下ならリーチ、それ以外はダマ。

・ドラによって得点が倍以上になるケースでは、ドラ待ちは正しい。

・他家のテンパイで自分もテンパイしたとき、和了しにくい安全策よりも和了しやすい危険策をとるべし。

・「絞り」は無用。

・他家テンパイ時に自分イーシャンテンのケースは大半が不利なので、基本的には攻めるべきではない。

・「攻めるなら最大限に攻め、守るなら最大限に守る」ように打つこと。

・当たり牌は読まない。牌の危険度表に基づいて淡々と切るべし。

読んでたら久しぶりに東風荘で打ちたくなりました。

2008年10月7日

預金のインフレ抵抗力

PALCOMの海外投資塾: 預金はインフレに弱いのか?というテーマに便乗させていただいて、私の意見を述べます。

まず「預金」といっても、定期預金なら債券、普通預金やMRFなら流動性資産という資産クラスに分類され、両者のインフレ抵抗力はかなり違うような気がします。

結論から言うと、債券はインフレに弱くないが、流動性資産はインフレに弱いのではないかと思います。

この本の中に、資産クラス別の過去200年の実質リターンを表すグラフが出てきます。

上から順に、株式、長期債券、短期債券、ゴールド、現金(ドル)です。

過去200年の資本主義の歴史を振り返れば、債券の実質リターンは概ねプラスだったと言って良いでしょう。株式の圧倒的なリターンと比べたらどうしても見劣りしますが。

逆に、現金の価値はインフレで激しく目減りしています。タンス預金など論外だということがよくわかります。普通預金やMRFは債券よりも現金に近いので、インフレ抵抗力が低いと考えます。

ゴールドの実質リターンはほぼゼロですが、インフレに負けているわけではないので、資産運用ではなく資産防衛の手段としては適切なのかもしれません。

債券ならインフレに負けないとわかれば、債券100%のポートフォリオを保有することは基本的に問題なさそうです。ただ、多額の資産を債券ではなく普通預金やMRFのまま長期保有すれば、インフレに負けることは覚悟しておくべきだと思います。

ところが、同じく上記の本に載っているグラフ(検索しても見当たらないため掲載しませんが後日追記するかもしれません)から、運用期間が30年にも達すると、10年程度の運用期間と比較して、株式100%のポートフォリオのリスクが大幅に縮小し、意外にも債券100%のポートフォリオよりもリスクが低くなることがわかっています。つまり、長期間使わないお金を、リスクが高くてリターンが低い債券100%のポートフォリオで運用する意味はないということです。

よって、予想される運用期間の長さに応じて、長期運用のための株式と中期~短期運用のための債券を適度な割合で組み合わせたポートフォリオを保有することが、理にかなっているのではないかと考えています。

まず「預金」といっても、定期預金なら債券、普通預金やMRFなら流動性資産という資産クラスに分類され、両者のインフレ抵抗力はかなり違うような気がします。

結論から言うと、債券はインフレに弱くないが、流動性資産はインフレに弱いのではないかと思います。

この本の中に、資産クラス別の過去200年の実質リターンを表すグラフが出てきます。

上から順に、株式、長期債券、短期債券、ゴールド、現金(ドル)です。

過去200年の資本主義の歴史を振り返れば、債券の実質リターンは概ねプラスだったと言って良いでしょう。株式の圧倒的なリターンと比べたらどうしても見劣りしますが。

逆に、現金の価値はインフレで激しく目減りしています。タンス預金など論外だということがよくわかります。普通預金やMRFは債券よりも現金に近いので、インフレ抵抗力が低いと考えます。

ゴールドの実質リターンはほぼゼロですが、インフレに負けているわけではないので、資産運用ではなく資産防衛の手段としては適切なのかもしれません。

債券ならインフレに負けないとわかれば、債券100%のポートフォリオを保有することは基本的に問題なさそうです。ただ、多額の資産を債券ではなく普通預金やMRFのまま長期保有すれば、インフレに負けることは覚悟しておくべきだと思います。

ところが、同じく上記の本に載っているグラフ(検索しても見当たらないため掲載しませんが後日追記するかもしれません)から、運用期間が30年にも達すると、10年程度の運用期間と比較して、株式100%のポートフォリオのリスクが大幅に縮小し、意外にも債券100%のポートフォリオよりもリスクが低くなることがわかっています。つまり、長期間使わないお金を、リスクが高くてリターンが低い債券100%のポートフォリオで運用する意味はないということです。

よって、予想される運用期間の長さに応じて、長期運用のための株式と中期~短期運用のための債券を適度な割合で組み合わせたポートフォリオを保有することが、理にかなっているのではないかと考えています。

2008年10月4日

安楽椅子探偵シリーズ第7弾

「綾辻行人・有栖川有栖からの挑戦状 安楽椅子探偵」第7弾の出題編、いよいよ放送 - GIGAZINE

この記事のおかげで見逃さずに済みました。

昨日の深夜に生で見て、今日録画でポーズかけながら見直しましたが、まだまだ謎は解けません。難しいけど面白い。このワクワク感がいいです。

過去の作品はDVDで出ています。第1回はこちら。

この記事のおかげで見逃さずに済みました。

昨日の深夜に生で見て、今日録画でポーズかけながら見直しましたが、まだまだ謎は解けません。難しいけど面白い。このワクワク感がいいです。

過去の作品はDVDで出ています。第1回はこちら。

2008年10月3日

『国債は買ってはいけない!』

『偽善エコロジー』の著者が書いた経済の本なんですが、この本はちょっとお勧めしがたいです。リンク貼っておいて言うのもなんですが。(笑)

いかにも過激な「えっ!?」と思わせるような持論で読者の興味を引こうとするやり方は、『偽善エコロジー』と似ています。たとえば、

・100万円の国債を買うと、最終的に205万円の赤字になる。

・時代の変化や加齢による生活レベルの上昇を加味した実質的な物価上昇率は、年率10%である。(だから、貯めておいたお金はすぐに腐る。)

・原油価格が200ドルになると日本の物価は10倍になる。

・年率14%のファンドがあるとすると、そのうちまともな利益は3%ぐらいであり、残りの利益は「もともと他人が受け取るべきお金をかすめ取った」ことになる。

・日本にはお金が余っているので、タヌキしか通らない道路を作るほうがドブに捨てるよりはましである。

・もし日本の会社がすべて無借金会社になったら、銀行は借り手を失い、庶民は預金というものができなくなる。

しかし、これだけ大げさな主張であるにもかかわらず、裏付けとなるデータは少ないしロジックも何だかテキトーな感じです。読めば読むほど頭の中に?マークが増えていきます。すんなり納得できたのは第5章のごく一部、株の話ぐらいです。

結論としては、経済の本に見せかけて実は道徳の本だった、という評価が妥当ではないかと。

・額に汗して稼ぐのが正しい。

・ファンドはいかがわしい商売である。

・投機は「どろぼう」と紙一重である。

・自分の損得は考えずに他人に献身すべきである。

というような、著者の道徳的価値観の記述が随所にちりばめられていて、うんざりしました。

久々に、読んで損したと思った一冊でした。

なお、日本社会に根強く残っていると思われる「額に汗して~」的な価値観については、私は次のブログ記事と同意見ですのでリンクさせていただきます。

FIFTH EDITION: 「額に汗して働く人が報われる社会を!」の不思議

2008年10月2日

人気記事ランキングの不具合

先日設置したばかりの人気記事ランキングというブログパーツですが、本日サーバーからの応答がなく、本ブログ全体の表示にまで支障をきたしていましたので、とりあえず削除しました。

不具合が出ている間にアクセスしていただいた皆様、申し訳ありませんでした。

不具合が出ている間にアクセスしていただいた皆様、申し訳ありませんでした。

2008年10月1日

『70円で飛行機に乗る方法』

タイトルには騙されました。70円で飛行機に乗るための具体的な方法を解説する本ではありません。

実は、一見なんの脈絡もない『「ひきこもり国家」日本―なぜ日本はグローバル化の波に乗り遅れたのか (宝島社新書 238)

世界ではLCC(ローコストキャリア)の台頭という航空大革命が起こっているのに、日本の航空業界は寡占による既得権益にしがみつくばかりで世界から取り残され、日本国政府のお粗末な空港行政のせいで、アジアのハブ空港の地位を韓国の仁川空港に奪われる始末。

本当に鎖国時代の日本を見ているような気持ちになります。

だから僕らは「個人開国」をしていこうということで、日本が開国しないのなら自分が外へ出て行くしかないと説きます。実に単純明快。

最大のネックは日本脱出にある。宇宙へ飛び立とうとするロケットが重力の抵抗にあうように、僕らは日本から出るところが最大の難関だ。そこを抜ければ、いろいろなものがつながった世界へ行ける。

(中略)

日本がオープンスカイ協定を受け入れようとしないのなら、まず僕らが進んでオープンスカイの世界に飛び出していくのだ。

個人開国をする。

その時がやってきたと、僕は日々実感している。

読み終えて気付いたのは、「人の移動」を「お金の移動」に、「航空業界」を「金融業界」に置き換えても、まったく同じことが言えるということです。

「海外送金コストが高いので、僕らのお金が日本から出るところが最大の難関。そこを抜ければ、いろいろなものに格安のコストで投資できる世界へ行ける。」

筆者の考え方に賛成です。

2008年9月30日

『「健康」という病』

健康論についていろいろ語ってますが、「あとがき」に本書の要点が集約されている気がします。

患者さんのためと言いながらも、ほんとうにそれが科学的に証明されていることなのか、その薬を選ぶ根拠はなんなのか、ひとつひとつ考えていくと、いままでにおこなってきた医療行為がいかに実証されていない経験的なものが多いかわかってくる。これだけ医学が進歩しても、まだまだわからないこと、不確かなことが山ほどあるわけです。

(中略)

医学的データというのは、研究のデータにより、からだにいいというものと、悪いというものがある。どれが真実なのかわかりにくい。

自分の専門分野はどうしても、擁護したくなるのが医者の立場である。自分のおこなっている医療行為がなんの意味も持たないという結論を勇気を持って発表する研究者は少ないだろう。なにかしら意味のあるものという立場をとるのが普通だからだ。

自分の信念で診療するのは、科学ではない。科学が万能ではなく、医学は欠点が多いことを認めなければいけない。

我々も、医者なら必ず正しい答を知っているはずだと思い込むのではなく、たとえ専門家でもわからないことはわからないということを、頭の片隅に置いておくことが重要だと思います。

人間は生物としての長い歴史のなかで本能的に食べ物や生活習慣を「からだにいいもの」という基準で取捨してきた。しかし、いまはその本能が鈍ってきてしまった。まったくその通りだと思います。

自分で選択するのではなく、医者がそう言ったとか、テレビでそう言ったという習慣が身についてしまい、健康を自分の責任で考える機会が極端に減ってしまった。食べ物の臭いで腐っているかどうか判断できたものが、賞味期限という定義に頼ることによって、そういう生物としての基本的な感覚をとぎすますことができなくなったのが、現代ではないだろうか。

特に、テレビから垂れ流される情報は、それに踊らされる視聴者の多さを考えると有害ですらあると感じています。

2008年9月29日

人気記事ランキング

こちらのブログパーツを使って、左側の「最近の記事」の下に人気記事ランキングを設置してみました。

ユーザー登録不要で簡単に設置できましたが、記事のタイトルが長いと途中までしか表示されないのが難点です。

このランキングには本日以降のアクセス数がカウントされますので、参考にしてください。

過去の(7月6日から本日までの)人気ランキングにも興味が出てきたので、Googleのアクセス解析を見ながら人気記事ベストテンをリストアップしてみました。(アクセス数はユニークページビューです)

1位 『「無税」入門―私の「無税人生」を完全公開しよう』 236アクセス

2位 米国Interactive Brokers証券 185アクセス

3位 iPhone 3G の最低月額料金 119アクセス

4位 住民税が安い 101アクセス

5位 国民年金免除の損得 100アクセス

6位 ハンバーガー無料券を入手 94アクセス

7位 原付2種の旅 88アクセス

8位 『一生お金に困らない人のシンプルな法則』 85アクセス

8位 早期リタイアした理由 85アクセス

10位 『日本の、これから』 税金編 80アクセス

ユーザー登録不要で簡単に設置できましたが、記事のタイトルが長いと途中までしか表示されないのが難点です。

このランキングには本日以降のアクセス数がカウントされますので、参考にしてください。

過去の(7月6日から本日までの)人気ランキングにも興味が出てきたので、Googleのアクセス解析を見ながら人気記事ベストテンをリストアップしてみました。(アクセス数はユニークページビューです)

1位 『「無税」入門―私の「無税人生」を完全公開しよう』 236アクセス

2位 米国Interactive Brokers証券 185アクセス

3位 iPhone 3G の最低月額料金 119アクセス

4位 住民税が安い 101アクセス

5位 国民年金免除の損得 100アクセス

6位 ハンバーガー無料券を入手 94アクセス

7位 原付2種の旅 88アクセス

8位 『一生お金に困らない人のシンプルな法則』 85アクセス

8位 早期リタイアした理由 85アクセス

10位 『日本の、これから』 税金編 80アクセス

2008年9月28日

2008年第3四半期の資産残高

前回の残高からマイナス10.3%でした。生活費や娯楽費として使ったことにより目減りした分も含んでいますので、純粋な運用損失はわずかに低くなるはずですが、そこまで厳密に計算する必要もないかと。

資産比率は前回から0.1%程度しか変わっていないので、円グラフは省略します。

その代わり、昨年末のピークからの推移を折れ線グラフにしてみました。推移といってもまだデータが4つしかありませんが。

順調に減ってますね。(苦笑)

資産比率は前回から0.1%程度しか変わっていないので、円グラフは省略します。

その代わり、昨年末のピークからの推移を折れ線グラフにしてみました。推移といってもまだデータが4つしかありませんが。

順調に減ってますね。(苦笑)

2008年9月26日

1万ページビュー

ブログ開設から4ヶ月目にしてようやく1万PV超えました。

いつも見ていただいてありがとうございます。これからもよろしくお願いします。

昨晩あたりから通常の3倍のスピードでカウンターが回っているなと思ったら、こちらのブログ記事からのリンクでした。

雄牛と熊と欲豚と: Firstrade(Ridge)からW-8 BEN再提出してねのお手紙が届く

「SAXO系為替トレーダーの悲劇」というのが何なのか、気になりますね。

「雄牛と熊と欲豚と」さんからのリンクはたぶん2回目かと思いますが、1回目は今よりさらに読者が少ないときで、一時的にアクセスが急増して驚いたことを覚えています。いつも購読させていただいてます、ありがとうございます。

ちなみに、試しにやってみただけのアフィリエイトの方は、予想通りサッパリです(苦笑)。でも、仮に今の100倍のアクセスがあったとしても、アフィリエイト収入だけで生活することは不可能だと思います。早期リタイア志望の人の夢を打ち砕くようで申し訳ないですが。

いつも見ていただいてありがとうございます。これからもよろしくお願いします。

昨晩あたりから通常の3倍のスピードでカウンターが回っているなと思ったら、こちらのブログ記事からのリンクでした。

雄牛と熊と欲豚と: Firstrade(Ridge)からW-8 BEN再提出してねのお手紙が届く

「SAXO系為替トレーダーの悲劇」というのが何なのか、気になりますね。

「雄牛と熊と欲豚と」さんからのリンクはたぶん2回目かと思いますが、1回目は今よりさらに読者が少ないときで、一時的にアクセスが急増して驚いたことを覚えています。いつも購読させていただいてます、ありがとうございます。

ちなみに、試しにやってみただけのアフィリエイトの方は、予想通りサッパリです(苦笑)。でも、仮に今の100倍のアクセスがあったとしても、アフィリエイト収入だけで生活することは不可能だと思います。早期リタイア志望の人の夢を打ち砕くようで申し訳ないですが。

2008年9月25日

世界株式ポートフォリオの組み方

『至高の銀行・証券会社編』に続いて『黄金の扉を開ける賢者の海外投資術 究極の資産運用編

さっそく引っかかったのが、70ページの「中小型株を含む世界株ポートフォリオ」の組み方。

①VEU(7) : IWV(3)の2つを例示していて、①がオーソドックスだと書いてあります。

②GWL(7) : ISI(3)

う~ん、VEUは良いとして何故IWV??

VEUと来たら、米国株は普通にVTIで良いじゃないですか。Expense RatioもVTIのほうが断然低いので、ここでIWVを選ぶ理由がわかりません。

ついでにもう一つ。

86ページから107ページまでの「米国市場のETF一覧」、網羅性が高そうで結構なのですが、ほとんど参考にならない過去の騰落率よりも、Expense Ratioのデータを載せていただきたかったです。これだけETFが乱立する時代には、VTIとIWVのような類似したETFをExpense Ratioの低さで選別することになりますから、最も重要な情報と言っても過言ではないと思います。

ETFのExpense Ratioを自分で調べる方法はいくつかありますが、私はETF Connectというサイトを使っています。

2008年9月22日

米国Interactive Brokers証券

『黄金の扉を開ける賢者の海外投資術 至高の銀行・証券会社編

初めて海外口座開設に挑戦しようという人は、ぜひ手元に置いておきたい本です。すでに海外口座をもっている人には、知っていることの方が多いと思います。

Interactive Brokersの送金先が国内にあることを利用した格安海外送金方法は、ネット上ではけっこう古くから知られていましたが、ついに本に書かれてしまい、今後有名になりすぎて良くないことが起こりはしないかと、少々複雑な気持ちです。

ちなみにp.241ではシティバンクから国内送金せよと書かれていますが、p.161のQ132に書かれている通り他の銀行からでも可能ですので、口座を持っていないひとがわざわざシティバンクに口座を開く必要はないでしょう。

そのInteractive Brokersの情報がやや不完全と思われるので指摘しておきます。

1ヶ月の手数料が30ドル以下の場合、月10ドルの口座維持手数料が発生する30ドル以下という条件は、リアルタイム・マーケットデータをsubscribeしている場合にのみ適用される例外的なものだと思います。

基本的にはRequired Minimumsの"Activity"タブに書かれている通り、Activity Fee Minimum = 10ドル で済みます。この10ドルは最低Activity Fee、つまり、1ヶ月に支払った手数料が10ドル未満の場合に、その額と10ドルとの差額が引き落とされて、支払った手数料をちょうど10ドルにするという意味ですので、「10ドルの口座維持手数料」という訳は不適切ではないかと思います。

2008年9月21日

『「世逃げ」のすすめ』

世間は狂った物差しで人の価値を測っている、だから精神的にそこから逃げ出すことをすすめ、そのためのコツを教えてくれます。けっこう極端なことも言うので、読む人によって好き嫌いがはっきり分かれそうな本です。たとえば、次のような部分は反感を買いやすいと思います。

思うがままにならないことを思うがままにしようとすれば、あなたは他人の失脚を願う品性下劣な人間になってしまいます。見てごらんなさい、あなたの周囲を。全部が全部とは言いませんが、努力して成功した人間に品性下劣な者が多いでしょう。あまり努力しないで、自分の実力か親の七光りで出世した人のほうが、人間性が豊かなようです。努力主義者はどうしてもけち臭くなります。それでも、私は著者の考え方に概ね共感できました。

世間なんてものは幽霊と同じで、気にする人には世間はあるし、気にしない者には世間なんて実体はないのです。世間を気にすると、われわれは世間に束縛され、奴隷にされてしまいます。仰る通りです。しかし、このあと

でも、そうは言っても、わたしたちはどうしても世間が気になります。世間を気にしないためには、相当に強靭な精神が必要です。そんな強靭な精神を持たないわれわれはどうすればよいのでしょうか?と来たときは、正直ズッコケそうになりました。いかにも胡散臭いじゃないですか。

わたしは、宗教に援軍を求めるべきだと思います。

でも最後まで読むと、宗教徒になることを勧めているのではないことがわかりました。世間を超越したものの一例として例えば仏の物差しという、もうひとつの物差しを持てと説いているのだけなのです。ここで言う仏の物差しは目盛りのない物差しであり、物を測れない、いや測ってはいけないのです。

このように随所に仏教の話が出てきますが、宗教アレルギーの人でも十分に理解できる内容だと思います。

2008年9月20日

『最後の授業』

ユーチューブに日本語字幕付きの動画があるので、まだでしたら先にそちらを見ることをお勧めします。

動画を見てもあまり心が動かされなかったという人は、ここでさようなら~。

動画を見て思わず泣いてしまったという人には、お勧めです。図書館で借りるなら3ヶ月待ちは覚悟の上で、今すぐ予約を入れてください。

本書には、時間の限られた講義の中で話されなかったことがたくさん出てきます。

膵臓癌の発見からわずか1年の間に、手術と苦しい闘病生活を経て、肝転移が見つかって余命3ヶ月~6ヶ月の宣告を受けるわけですが、その前日に遊園地で彼が奥さんに言った言葉が印象的です。

「明日のスキャンの結果が悪かったとしても、生きていることはすばらしくて、今日ここにきみと一緒に生きていることはすばらしいという気持ちを、きみにも知っていてもらいたい。それから、講義の最後に奥さんとハグしたシーンで、奥さんが囁いた言葉まではさすがに録音されていませんでしたが、本書にはちゃんと書かれています・・・シンプルな言葉ですが、泣けました。

どんな結果を知らされても、その瞬間に僕が死ぬわけじゃない。翌日も死なないし、その次の日も、その次の日も、まだ死なないだろう。

だから今日は、いまこのときは、とてもすばらしいね。僕がどんなに楽しんでいるか、わかってほしいんだ」

私も、今この瞬間こそが幸福なんだと思いながら生きていこうと、あらためて考えました。

2008年9月18日

長期投資家としての考え方

株安が止まりませんね。

昨年今頃のピークからもう1年も下げ続けています。ブラックマンデーのような瞬間的暴落よりも、こういう下げ方のほうが心理的負担は大きいような気がします。どこまで下がるかわからない不安や、今この瞬間も目減りしている資産を守りたいという気持ちから、心の中に売りたい衝動が湧き起こるのも無理はないと思います。

しかし、その衝動を抑えきれずに実行に移そうとする前に、初心に帰って次のことを考えてみてください。

なぜ株式というハイリスクな資産クラスを、わざわざポートフォリオに組み入れようと思ったのでしょうか?

もちろん答は人それぞれだと思います。

私の場合、こちらのブログに書かれているような過去200年間の実績に基づく株式長期投資のアドバンテージに賭けようと思ったからです。

そして、このギャンブルの結果は、あと20年ほど待たなければわかりません。結果が出る前にやめてしまうのなら、最初から投資すべきではなかったのです。

結果がどうなろうと、20年後にこの記事を見直した自分は何を思っているのだろうかと、今からとても楽しみです。

昨年今頃のピークからもう1年も下げ続けています。ブラックマンデーのような瞬間的暴落よりも、こういう下げ方のほうが心理的負担は大きいような気がします。どこまで下がるかわからない不安や、今この瞬間も目減りしている資産を守りたいという気持ちから、心の中に売りたい衝動が湧き起こるのも無理はないと思います。

しかし、その衝動を抑えきれずに実行に移そうとする前に、初心に帰って次のことを考えてみてください。

なぜ株式というハイリスクな資産クラスを、わざわざポートフォリオに組み入れようと思ったのでしょうか?

もちろん答は人それぞれだと思います。

私の場合、こちらのブログに書かれているような過去200年間の実績に基づく株式長期投資のアドバンテージに賭けようと思ったからです。

逆に、実際には投資資金を引き上げるまでの時間は有限、長くてもせいぜい30年ですから、株式投資した人すべてが報われるわけではないということです。と書かれている通り、これは一種の賭けです。ギャンブルです。ただし、この本に書いてあったように世界で最も有利なギャンブルです。なにしろ年平均の期待リターンが+6%~7%(インフレ調整後)もあります。世の中でギャンブルと呼ばれているものは、期待リターンがマイナスなのが当たり前なのに。

そして、このギャンブルの結果は、あと20年ほど待たなければわかりません。結果が出る前にやめてしまうのなら、最初から投資すべきではなかったのです。

結果がどうなろうと、20年後にこの記事を見直した自分は何を思っているのだろうかと、今からとても楽しみです。

2008年9月17日

米国E*TRADE証券

『黄金の扉を開ける賢者の海外投資術 至高の銀行・証券会社編 』をやっと借りることができたので読んでいる、というか見ているところです。これは読み物ではなく、必要に応じて参照するマニュアル本ですね。

』をやっと借りることができたので読んでいる、というか見ているところです。これは読み物ではなく、必要に応じて参照するマニュアル本ですね。

この本で紹介されている金融機関の中で、私が口座を持っているのは、

・Interactive Brokers(米国)

・E*TRADE(米国)

・Firstrade(米国)

の3つです。

E*TRADEのところ(186ページ~)を見ていて引っかかった点がありました。

https://us.etrade.com/e/t/estation/commissions?id=1206010100

に書いてあります。

Firstradeというゴミ投資家の強い味方が現れた今となっては、わざわざE*TRADEに口座を開く理由が見当たらない気がします。

この本で紹介されている金融機関の中で、私が口座を持っているのは、

・Interactive Brokers(米国)

・E*TRADE(米国)

・Firstrade(米国)

の3つです。

E*TRADEのところ(186ページ~)を見ていて引っかかった点がありました。

ATMカードの発行は米国居住者のみだが、小切手帳は非居住者にも無料で発行される(2冊目以降は有料)。とありますが、私は米国非居住者なのにVISA Debitカードを持っています。最近ルールが変わって非居住者は不可になったと考えればいいのでしょうか。

最低預入額 1,000ドル(キャッシュ口座)、2,000ドル(マージン口座)とありますが、この程度の金額で口座を開くのはお勧めしません。というのは、四半期ごとにかかる口座サービス料(Account Service Fee)40ドルを免除されるための条件が、残高10,000ドル以上だからです。まあ、残高条件を満たさなくても他にASF免除条件はいくつかありますけど、どれも敷居は低くないと思います。詳細は、

https://us.etrade.com/e/t/estation/commissions?id=1206010100

に書いてあります。

Firstradeというゴミ投資家の強い味方が現れた今となっては、わざわざE*TRADEに口座を開く理由が見当たらない気がします。

2008年9月16日

『もっと好きになっちゃったバンコク』

バンコクは10年ぐらい前に旅行で訪れましたが、あまり良い思い出はありません。この本を読んで、その印象がさらに悪くなったような気が・・・。自分の中では『もっと嫌いになっちゃったバンコク』です。

この本に書いてあるようなタイ人の価値観は自分と一致するところも多いのですけどね。ところがタイは、日本では考えられないようなことがまかり通る国のようです。

たとえば、

・交通取締りの警察官が現場で賄賂を受け取るのは常識

・自動車を修理に出すと関係ない部品(ドア、ホイール、フロアマットなど)が中古品やコピー商品とすり替えられる

・酔っ払い同士の喧嘩が殺人(未遂)事件に発展しても、警察は現場での証拠保全をしない

以上を二言でまとめると、警察官を含めた国民のモラルが低く、犯罪に寛容。こんな国なら、どんなに生活費が安くても暮らしたいとは思わないです。

2008年9月15日

2008年9月14日

2008年9月12日

Firstrade公式ブログ

Firstradeのウェブサイトに公式ブログらしきものを発見しました。

http://www.firstrade.com/blog/

もちろん英語ですが迷わず購読。

"Exciting New Promotions" の記事とか、さっそく役に立ちそうです。私の拙い英語力で要約しますと、

(.友達紹介プログラム

(.電信送金手数料キャッシュバック(25ドルまで)

(.セキュアブラウザSafeCentralの1年間無料使用権

http://www.firstrade.com/blog/

もちろん英語ですが迷わず購読。

"Exciting New Promotions" の記事とか、さっそく役に立ちそうです。私の拙い英語力で要約しますと、

(.友達紹介プログラム

(.電信送金手数料キャッシュバック(25ドルまで)

(.セキュアブラウザSafeCentralの1年間無料使用権

2008年9月11日

ぼったくられた住民税を取り戻す(2)

遅くなりましたが、7月の「ぼったくられた住民税を取り戻す(1)」の続きです。

「税額変更通知書」が届きまして、その中に「税源移譲による減額措置を適用」と書かれていて、きちんと減額されていました。率にして29%ほど還付されました。

税源移譲前の住民税額を正確には記憶していませんが、まあ妥当な金額に落ち着いた感じです。たいした手間もかからなかったので満足しています。

「税額変更通知書」が届きまして、その中に「税源移譲による減額措置を適用」と書かれていて、きちんと減額されていました。率にして29%ほど還付されました。

税源移譲前の住民税額を正確には記憶していませんが、まあ妥当な金額に落ち着いた感じです。たいした手間もかからなかったので満足しています。

2008年9月7日

『日本の、これから』 税金編

NHKの『日本の、これから』は一般人や視聴者も参加する討論番組です。昨夜のテーマは「税金」でした。

やはり税金や社会保障の話になると、ほとんどの人が自己の利益になるなら賛成、不利益になるなら反対の立場をとるという対立軸がはっきり出て、ある意味わかりやすかったです。この本に書いてあったように、人間というのは基本的に利己的な存在であるという事実を再確認できました。

消費税増税に反対する人が多いのに、スウェーデン型の大きな政府による福祉国家を好む人もまた多いという傾向は、他人が払った税金で賄われるサービスにタダ乗りしようと考える人が少なくないことを表しているような気がして、虫が良すぎる話じゃないかと思いました。竹中平蔵氏が、そういう人は信用できないという趣旨の発言をしていましたが、同感です。

人々がいかに利己的であるか知っているのであれば、個人個人が利己的に行動することで結果が最適化されるシステム=市場メカニズムを可能な限り利用する方向へ向かうべきである、というのが私の考えです。

やはり税金や社会保障の話になると、ほとんどの人が自己の利益になるなら賛成、不利益になるなら反対の立場をとるという対立軸がはっきり出て、ある意味わかりやすかったです。この本に書いてあったように、人間というのは基本的に利己的な存在であるという事実を再確認できました。

消費税増税に反対する人が多いのに、スウェーデン型の大きな政府による福祉国家を好む人もまた多いという傾向は、他人が払った税金で賄われるサービスにタダ乗りしようと考える人が少なくないことを表しているような気がして、虫が良すぎる話じゃないかと思いました。竹中平蔵氏が、そういう人は信用できないという趣旨の発言をしていましたが、同感です。

人々がいかに利己的であるか知っているのであれば、個人個人が利己的に行動することで結果が最適化されるシステム=市場メカニズムを可能な限り利用する方向へ向かうべきである、というのが私の考えです。

2008年9月4日

『ワーキングプア解決への道』

「解決への道」と題している割には、

ワーキングプアに代表される貧困の問題は、グローバル経済が進展する中、世界的な課題になっていること、問題をもはや放置することはできないこと、そして国や自治体それに地域などが主体になって対策をとるべきだという趣旨のありふれた主張を繰り返すのみで、

原因が共通であるのなら、解決のための道筋は、各国の取り組みの中に見出せるのではないか。と言われても、その取り組みというのは試行錯誤の域を出ておらず、私には具体的実現可能性を見出すことができませんでした。

それよりも、現地で取材したワーキングプアの実態のほうが印象に残りました。

韓国が非正規雇用大国であることを初めて知って驚きました。非正規雇用の割合がなんと55%です。韓国企業は「整理解雇法」のおかげで合法的に正社員を解雇し、「労働者派遣法」によって非正規雇用に置き換えることができます。日本の労働者のほうが法的には強固に保護されています。

アメリカのキャンプ場暮らしに転落した46歳の元IT技術者。1千万円近い年収を10年以上稼いでいた(しかも独身?)らしいのに、なぜ資産の蓄えがないのだろうと思いました。この事例は、十分な収入がありながらすべて消費に回して貯蓄をしないという自らの選択が招いた貧困です。

釧路のタクシー運転手も、

「景気のいい頃は、札束を腹巻に入れて、夜な夜な飲み歩いていたね」

などと語っちゃってますけど、そんな浪費をするからそうなるんだよと突っ込みたくなったり、生活保護を受けながら自立支援プログラムで公園の清掃をしているおじさんたちのほとんどが、休憩時間に喫煙しているとか・・・・・そのタバコは他人の血税で買ったんですよね。

このように、経済的弱者というのは、少なからず自分の責任でそうなった人たちがほとんどであるという印象を拭えませんでした。ですから、生活保護などの直接支給的な方法でもれなく救済することには違和感があります。

話が派生しますが、本書にも出てくるような、グローバル経済や市場原理主義こそがワーキングプアの元凶であるというありがちな批判には、いくつかの重要な視点が欠けていると思います。グローバル経済による所得のフラット化に苦しんでいるのは先進国の労働者だけです。数的には圧倒的多数の新興国の労働者は、フラット化によって所得が増えて幸せになっているのです。それでもまだ年収100万円にも満たない労働者のほうがずっと多くて、日本のワーキングプアなどワーキングリッチだと笑われるかもしれません。

また、海外の安価な労働力で生産しているおかげで、我々はこんなにも安くモノを手に入れることができるという事実は無視できません。グローバル経済のメリットはさんざん享受しておきながら、高所得という既得権だけは保護せよと主張することは、筋の通らない我侭だと思います。

2008年9月2日

『偽善エコロジー』

エコロジーに関する世間知のほとんどが誤りであると主張する面白い本です。

たとえば、

・レジ袋を使わない→ただのエゴ

・温暖化はCO2削減努力で防げる→防げない

・ダイオキシンは有害だ→危なくない

・ペットボトルのリサイクル→良くない

「地球に優しい」と素直に肯定している「アルミ缶のリサイクル」と、「悩ましい」と判断を保留している「ペットボトルより水道水を飲む」以外のすべての行為を、良くないこと、または意味のないこととしてバッサリ斬り捨てています。詳細な裏づけが述べられているわけではないので100%信用するには至っていませんが。

マスメディア等が垂れ流す偏狭な情報が無意識に刷り込まれている自分に気付いてハッとさせられる、そんな一冊でした。

2008年9月1日

『ウケる技術』

著者の一人が 『夢をかなえるゾウ』 が売れている水野敬也氏ということで読んでみたのですが、この本にはがっかりしました。

下手な漫才を見ていると思うしかない寒~いやりとりが、次々と例題として出てきます。こんな軽薄な会話を「ウケる技術」と勘違いして、現実の世界で真似をする人が出てこないことを祈るばかりです。

2008年8月28日

『ディープエコノミー』

果てしない経済成長が人々に幸福をもたらすとは限らないという事実、ピークオイルや気候変動により経済成長が物理的限界にぶつかるであろうという事実を示し、効率最優先のグローバル経済から地産地消型の「地域経済」への転換が必要であると説きます。

一般的に一人当たりの収入がおよそ一万ドルまでなら、一貫して幸福は金で買うことができるが、それを超えると相関関係はなくなるという研究者の報告がある。1万ドル≒110万円ですから物価の高い日本ではもう少し閾値が高くなりそうですが、世界的にはこの程度の閾値を超えるとお金の効用が急激に下がるということは想像できます。

ピークオイルとは、石油産出量がピークに達して減少に転じることです。その時期については2005年だったという説もあれば、2020年以降という楽観的な予測もあります。いずれにしても遠い将来の問題ではなさそうです。化石燃料は長い時間をかけて蓄積された奇跡の産物であり、ハイテク技術に支えられたバイオ燃料でさえ、そのエネルギー収支比は化石燃料の足元にも及ばないことから、

化石燃料の世界からバイオマスの世界へ移動するということは、エデンの園から塀の外へ出て行くようなものだろう。額に汗して暮らさなければならないはずだ。

化石燃料は法則に対する例外で、成長という一度きりの浮かれ騒ぎを引き受ける一度きりの恵みだ、というほうがふさわしいように思える。と表現しています。

つまり、あらゆるモノが長い距離を移動して消費者に届く現在のグローバル経済は、化石燃料のような奇跡的に安価なエネルギー資源に恵まれたおかげで成り立っているとも言えます。その奇跡の終焉に備えて、地域経済を再生する方向に少しずつでも舵を切っておく必要があるという主張が本書の核心なのですが、なかなか説得力があると思います。その結果として生産性が下がり経済成長にブレーキがかかることは避けられませんが、それは決して不幸なことではなく、むしろ地域との絆が人々を幸福にするという楽観的な見方をしています。

アマゾンのレビューに書かれている通り、翻訳の品質が今ひとつなのが残念です。

経済成長は持続するという前提を信じるインデックス投資家としては、精神衛生に良くない一冊かもしれません(笑)。

2008年8月27日

iPhone 3G の最低月額料金

ソフトバンクのプレスリリースより:

それでもまだ27,888円/年かかります。やはり本体価格より高いことに変わりありません。

また、パケット通信料を下限に抑えるには使い方に工夫が必要になり、色々と神経を使うみたいです。詳しくはこちらのブログへ。

その結果、iPhone 3Gの最低月額料金も、従来の2,990円が2,324円に値下げとなります。発売当初の7,000円超の料金から見ると随分安くなったものです。

それでもまだ27,888円/年かかります。やはり本体価格より高いことに変わりありません。

また、パケット通信料を下限に抑えるには使い方に工夫が必要になり、色々と神経を使うみたいです。詳しくはこちらのブログへ。

2008年8月21日

ソフトバンク812SHのTVコール発信規制方法

スパボ一括6,800円で購入したソフトバンクの812SHという携帯電話、現在は老親にトランシーバー代わりに持たせているのですが、発信ボタンを長押しするとTVコール発信になる詐欺仕様、いや失礼、若者向け仕様の機種なのがよろしくありません。

何とかしてTVコール発信できないようにしておかないと安心できない・・・しかしマニュアルには載っていない、ということで検索したら裏技的な方法が見つかりましたのでメモしておきます。

Googleキャッシュに保存されている2ちゃんねる過去ログからの情報です。

何とかしてTVコール発信できないようにしておかないと安心できない・・・しかしマニュアルには載っていない、ということで検索したら裏技的な方法が見つかりましたのでメモしておきます。

Googleキャッシュに保存されている2ちゃんねる過去ログからの情報です。

【TVコール発信規制の手順】

設定→通話/TVコール設定 メニュー下で下記の順に設定する

(1) 留守電設定(留守番・転送電話→留守番電話→設定)

(2) 国際発信全規制(発着信規制→発信規制→国際発信全規制)

(3) 全発信規制(発着信規制→発信規制→全発信規制)

(4) 留守電解除(留守番・転送電話→留守番・転送停止)

2008年8月19日

『不況のメカニズム』

以前読んだこの本で絶賛されていた本です。ケインズの「一般理論」の何が正しく何が誤りであるかを解き明かしています。時間の都合で、最後のほうだけ読みました。

好況期には市場原理に基づく自己利益の追求が経済全体の効率を上げるのに対し、

非自発的失業のある不況期には、「合成の誤謬」が成立し、市場原理に基づく自己利益の追求だけでは、経済全体の効率はかえって下がる。このとき、市場制度がうまく働いて真の効率化に結びつくようにするには、まず失業を減らさなければならず、それにはコストがかかって無駄だと思えるような政策でもする必要がある。とのことで、公共事業が大好きな日本の政治家が喜びそうな結論になっています。でも、失業で困っていない大多数の人はこんな政策を支持するわけないですね。

したがって、富裕層か貧困層かという特定集団への利益誘導型の政党ではなく、国民全体の経済価値を追求する真の意味での効率追求政党が必要なのである。我々は囚人のジレンマと同じ状況に陥っているというわけです。このジレンマを解決する手段として、民主主義というシステムは役に立たないような気がしています。長引く不況が解消されるには、まだまだ長い時間がかかるのではないでしょうか。

2008年8月18日

『「無税」入門―私の「無税人生」を完全公開しよう』

会社員にもこんな簡単な節税法があったとは知りませんでした。もっと早く知っていたなら、間違いなく実践していたと思います。今となってはこの知識を活用できないのが残念です。

簡単に言えば、副業の所得を雑所得ではなく事業所得として申告し、その赤字を給与所得と相殺するという方法です。副業の所得が事業所得として認められるか否かがポイントになりますが、意外にも税務署の回答は「納税者が自分の認識で決めてください」だそうです。

こういった税制の欠陥を上手く利用して、合法的に900万円の所得税を浮かせてきた筆者の実績に拍手を送りたいと思います。

もちろん、この節税法が広く知られて実践する人が増えると、いずれは穴が塞がれることになるでしょうね。そうなったらなったで、税制の歪みを修正するのに貢献したと思えばいいのです。

2008年8月16日

『大人の投資入門』

現在40代以下の世代が将来必要とする老後資金と公的年金から得られるであろう資金との差、いわゆる「年金ギャップ」を埋めるための「私的年金ファンド」のススメとその具体的運用法について解説しています。

上記世代に該当する方で老後が不安な方には一読に値する良書だと思います。

読んでいて気になった点を少し。

「経済的にゆとりのある老後を送るためには、夫婦で月38万円必要」→不思議とよく目にする数字ですが、そんなに何に使うの?といつも思います。夫婦二人だけで家賃15万円ぐらいの賃貸住宅にでも住むという前提なのでしょうか。

将来の運用結果が正確にはわからない---これは資産運用や投資にはつきものの宿命です。「ほぼ確実」とまで言い切っていいのかどうか・・・どの程度の確からしさであるかを具体的に示してほしかったです。

しかし、大切なことは、これらの「4資産」で運用することにより、インフレ率を上回る収益が得られることはほぼ確実である、ということです。

日本の国営・投資ファンドである「政府年金投資ファンド(GPIF)」は、このオルタナティブ投資をまったく行っていないのに対し、カルパースをはじめとする欧米の主要年金基金は、十数%から30%程度を4資産以外のアセットに投資しています。

実は、ポートフォリオの組み方には、黄金律とも言える至高の手法があります。せっかくここまで読んで期待が高まったのに、オルタナティブ投資の有無によってリスクとリターンにどの程度の違いが生じるのか、具体的な数字が出てこなかったのが残念です。

それは、「値動きが相互に関係しないアセット(資産)クラスを組み合わせる」ということです。

この考え方に従って、世界の有力年金基金やアメリカの知性を代表する有名大学は、「オルタナティブ(代替的)投資」を行っています。

(中略)

このため、これらの「オルタナティブ投資」をポートフォリオに加えることで、分散効果----リスクを抑え、リターンを上げる効果----が得られるのです。

このように、私たち普通の市民は、単純に1万円ずつ購入するということ「定時定額投資法」を実践することで、仕入れを安くし、利益を確実に手にすることができるのです。「確実に」は明らかに言い過ぎです。また、ここで登場する2000年1月~2007年7月のTOPIXのチャートは、ドルコスト平均法が最も有利になる条件に見事に一致しています。自説に都合の良いデータだけを抜き出したと言われても仕方がないと思います。

世界全体の市場に追随するという考え方からすれば、「国内株式」を日本の株式時価総額が世界に占める割合である15%とし、残りを「外国株式」で運用するということも考えられます。ポートフォリオ理論から市場全体を買うことが最適だと論じているのに、ここにきて急にアバウトな展開になってしまうのがもったいない・・・。と不思議に思いつつ読み進めると、最後のほうにちゃんと理由が書かれていました。

しかし本書では分かりやすさと運用の簡易さを重視して、『私的年金』を「国内株式」と「海外株式」を50%ずつで運用するものとします。

『私的年金』の資産配分を「国内株式」と「海外株式」を50%ずつとしたのも、日本経済の発展を私たち普通の市民の投資で応援したい、という筆者の思いが込められています。気持ちはわからなくもないですが、これは蛇足ですね。アセットアロケーションは感情ではなく理論に基づいて決定したいものです。

2008年8月15日

『パラダイス鎖国』

日本がどんどん住みやすい国になり、「もう、日本人は海外に行きたくなくなったし、海外のことに興味がなくなった」状態を「パラダイス鎖国」と名付けた方の著書です。

まず、日本は「パラダイス」つまり「楽園」と呼べるほど住みやすい国かなあという疑問が一つ。たしかに国内市場がそこそこ大きいので、国内の寡占企業にとってパラダイスであるという面は否定しませんが。

それから、「海外のことに興味がなくなった」のではなく、情報やお金の流れに国境がなくなったことで、海外が国内とは異なる特別な場所だという意識が薄れたと見ることもできるのではないでしょうか。私は海外にも普通に興味を持っていますが、それは私が地球上に住む地球人として地球全体に興味を持っているからであり、現在たまたま住んでいる日本という国の国境の外に存在するからといって、何か特別な意識があるわけではないです。

特に、国際競争力の国別比較で日本の凋落ぶりを嘆いているところでは、このボーダレス時代に国別対抗戦の成績を気にして、他国に勝つための方法を一生懸命考えてどんな意味があるのかなあ、という思いを強くしました。

日本国政府、日本企業、日本人に対してもっと批判的な内容を想像していたのですが、楽観的で前向きな提案が多く、希望を捨てていない若者に元気を与える反面、優等生的で面白みに欠けるとも言えます。また、提案の多くは机上の空論というか、実現可能性が低いように感じました。たとえば、保守的な日本の政府や企業が近い将来「プチ変人」を受け入れるような方向に変質を遂げるとは、とても想像できないです。

2008年8月14日

『臆病者のための株入門』

2年ほど前に読んだので今更な気もしますが、これだけの良書のレビューを書かないわけにはいかないのでもう一度借りてきました。

資産運用の初期段階で、情報の洪水の中から本書のような良書に出会えるか出会えないかで、その後の運命がまったく違ってくると言っても過言ではないと思います。

『ウォール街のランダム・ウォーカー 株式投資の不滅の真理

その点、本書は日本人が日本語で、インデックス派から見れば異教徒であるデイトレードや、バフェット流の個別株長期投資にも幅広く言及した上で、インデックス投資の経済学的合理性をわずか229ページの中にまとめています。

以下、印象に残った記述を引用しておきます。

株式投資はギャンブルである。でもそれは、たんなる賭け事ではない。素人でも大きな果実を手にすることができる、世界でもっとも魅力的なギャンブルなのだ。

テクニカル投資というのは、簡単にいえば、株価チャートから未来の株価を占う技法である。私は、広い世の中にそうした秘儀が存在する可能性を否定しないが、次のことだけは断言できる。

チャートで儲ける方法が無料の株式セミナーで教えられていたり、近所の書店で売っている株の入門書に書いてあることはぜったいにない。

バフェットがアナリストを嫌う理由は、彼らが投資家に損をさせているからである。なぜなら、彼らの予測はぜんぜん当たらないのだ。

自分自身に投資家としての適性があるかどうかを、簡便な方法で知ることができる。

宝くじを買って億万長者になろうと夢見ていたり、競馬や競輪で生活しようと考えているのであれば投資はやめたほうがいい(ゲームとして楽しむのならこのかぎりではない)。投資用にワンルームマンションを買っているひともかなりあぶない(高額所得者が税金対策と割り切るなら別)。こういうひとは、ギャンブルでいちばん大事な期待値の計算ができていないからだ。

私はべつに、毎月分配型ファンドが金融商品として問題があるといっているわけではない。現在の日本の税制に照らせば、元本部分を取り崩して分配するファンドは、投資家が自らすすんで余分に税金を支払うためにのみ存在する、という事実を指摘しているだけだ。

金融市場は人生を豊かにする機会を私たちに与えてくれる。リタイアすれば、ひとはだれでも一人の投資家として生きていくほかない。

そのとき、まずはじめに知っておくべきことがある。

投資は偶然性に左右されるゲームであり、確実に儲かる方法などどこにも存在しない。だが、確実に損をする方法ならいくらでもある。

金融リテラシーは、投資家が身を守るための唯一にして最大の武器なのである。

2008年8月13日

『みんなの意見は案外正しい』

本書の核心と思われる記述を引用します。

正しい状況下では、集団はきわめて優れた知力を発揮するし、それは往々にして集団の中でいちばん優秀な個人の知力よりも優れている。優れた集団であるためには特別に優秀な個人がリーダーである必要はない。集団のメンバーの大半があまりものを知らなくても合理的でなくても、集団として賢い判断を下せる。ここで「正しい状況下では」という条件付きであることがポイントで、状況しだいでは全く逆の結果になることもあります。

その条件とは、多様性と独立性です。