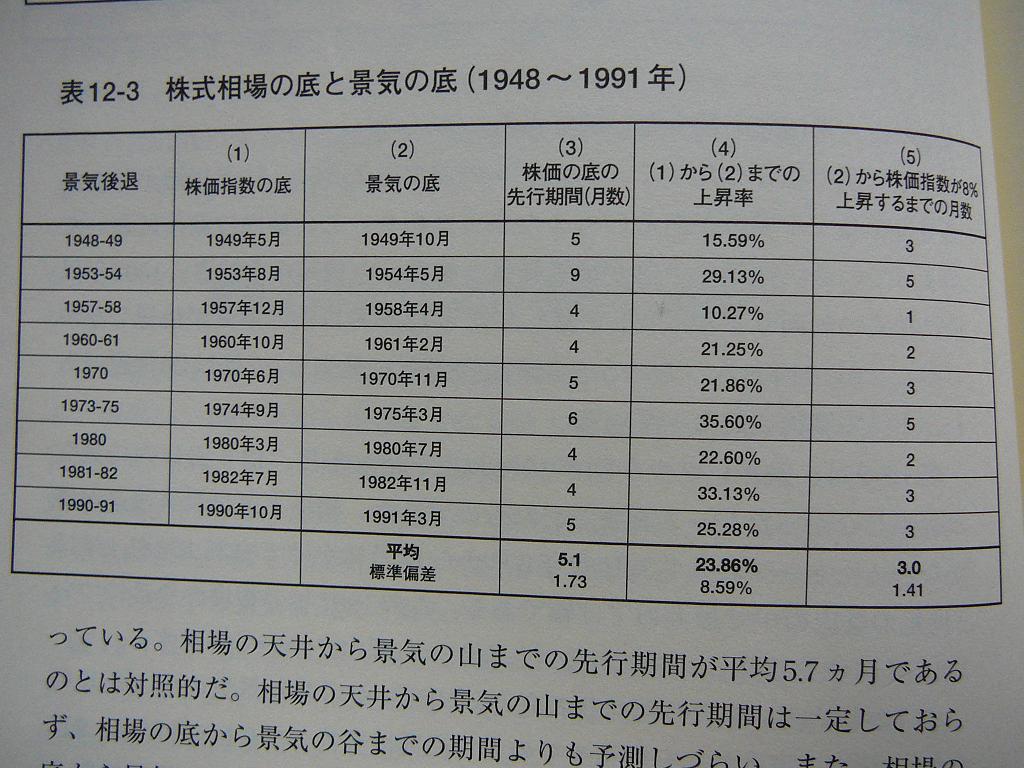

表12-3では、株式の利回りの底と、NBERが示した景気の底とを比較した。

相場の底入れから回復までの先行期間は平均して5.1ヶ月だが、9回の景気後退のうち8回では、この先行期間が4~6ヶ月の狭い範囲に収まっている。相場の天井から景気の山までの先行期間が平均5.7ヶ月であるのとは対照的だ。このデータは、たとえ景気後退が明らかであっても、株式を現金化したりせずに市場に留まり続けるという投資行動の合理性を裏付けるものだと思います。現在のような明らかな景気後退期の中においても、何の景気回復の兆候もないまま株価が底を打つことが十分にあり得るということです。

(中略)

また、相場の底から景気回復までの間に、株価が平均して約24%上昇しているという事実も特筆すべきである。景気循環の底を示す明確な証拠を待っていては、投資家は株価の大きな上昇期を逃してしまうのである。

投資家が最もとってはいけない行動は、景況感を後追いすることである。これでは、市場のセンチメントが楽観的なときに株式を高値で買い、悲観的な見方が漂う相場の底入れ間近に売りを出すことになってしまう。非常にためになる教訓だと思います。

投資家が学ぶべき教訓は明白だ。実質的な経済活動の分析によって株式投資を成功させるのは非常に困難である。経済学者ですら、これに必要な洞察力は持ち合わせていない。景気の転換点は、山であれ谷であれ、数ヶ月先まで判断できない場合が多く、株式市場で行動を起こすにはすでに遅すぎるのである。

景況感の後追いという投資行動は、売買コストの分だけパフォーマンスが下がるので無駄なのだろうと、今までも何となく感じていましたが、それ以上の悪影響があるようです。

(次回へ続く)

0 件のコメント:

コメントを投稿