PALCOMの海外投資塾: ボラティリティーの増大について その1 の中で

投資戦略の発想法にも、1998年以降、日経平均のボラティリティーの水準が上がっていることを示す図が記載されています。と書かれていたことがきっかけで読んでみた本です。

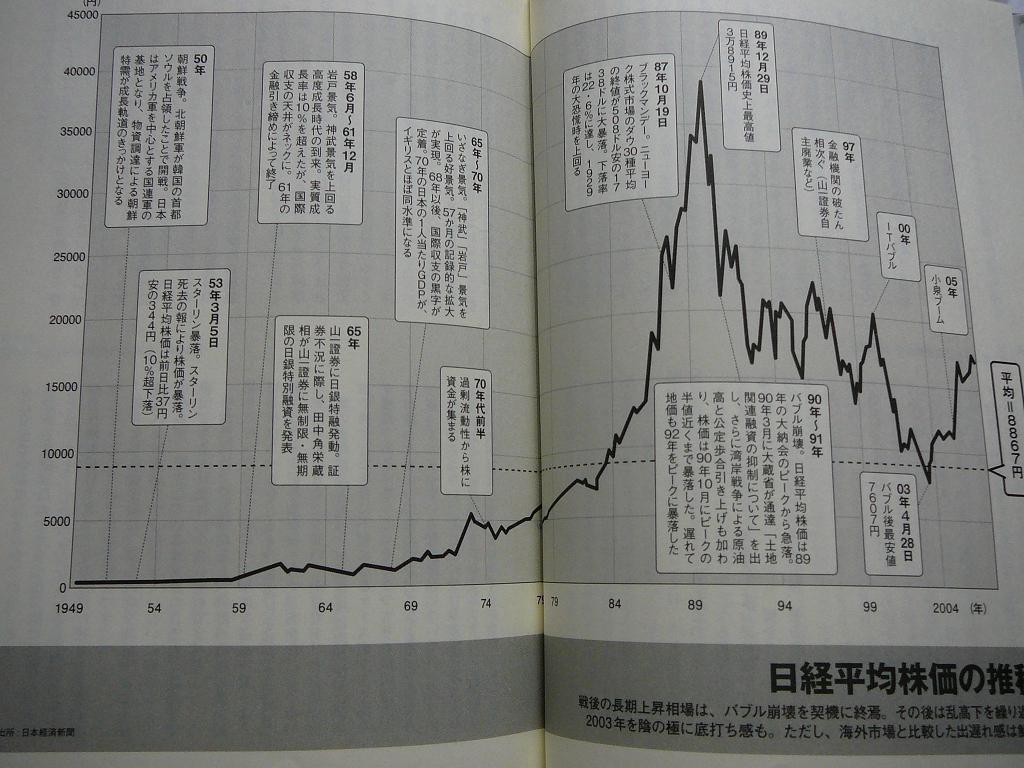

版が違うからでしょうか、「1998年以降、日経平均のボラティリティの水準が上がっていることを示す図」らしきものは見当たりませんでした。46ページに次のような図があるのですが、ボラティリティに変化があったのは1984年あたりに見えるので、PALCOMさんが見ている図とは別物ではないかと思われます。

当初の目的は達成できませんでしたが、最後まで読んでみて後悔のない内容だったことを強調しておきます。投資を始める前に読んでおくべき良書のひとつに加えたい一冊です。

個人投資家は、もっとどっしり構えて、自らのポートフォリオを運営しなければなりません。短期の運用成績に一喜一憂して、長期の運用方針を修正したりしてはならないのです。単純明快でありながら、守り通すのは意外に難しいルールだと思います。

(中略)

一見すると矛盾しているようですが、じつは、投資結果よりも投資戦略のほうが重要なのです。この本を読んで、この意味が理解できた方は、財産形成に成功する資質があります。投資戦略よりも投資結果を重視する個人投資家は、いつまでたっても十分な財産を形成することはできないと思われます。

よく、「投資は結果がすべて」などと得意げに語る人がいますが、それは完全に誤りであって、偶然出た結果の良し悪しで戦略の正しさを評価してはならないということです。

あなたの仕事は、毎月現金収入をもたらし、半年に一度はボーナスという現金収入を生み出す金融資産だとみなすことができるのです。この意見には異議ありで、その理由は、

昨日の記事 で紹介した『黄金の扉を開ける賢者の海外投資術』では、安定した給与収入を生み出す自分自身という人的資本を、1億円程度の現在価値をもつ「サラリーマン債券」とみなす考え方が出てきます。 確かに面白い考え方だとは思いますが、一晩考えた結果、私はこれは誤りであるとの結論に至りま...

yumin4.blogspot.jp

yumin4.blogspot.jp

おカネは金利が低い国から金利が高い国へと移動する性質を持っているので、「高金利=円高」「低金利=円安」という関係もあります。これが為替の第二原則です。教科書的には全く逆で、高金利通貨は安くなるはずなのですが・・・。

長期間マーケットに居続ける━━━この考え方が個人投資家における『投資戦略』の基本になります。賛成です。

株価が大幅に下げても生活にダメージがないような、そして気持ちのダメージがないような資産運用を心がけるべきです。冷静に淡々と事実を受け止められる心のタフさがないのであれば、残念ですが株式投資はやめたほうが賢明です。株のために何日間も不安な夜を過ごすなんてナンセンスです。今年のような弱気相場を経験した投資家は、自分の心のタフさ加減がいかほどのものか、よくわかったのではないかと。

どんなに頭が良い人でも、「この株が儲かる」とか「この資産は値上がりする」ということは絶対にわかりません。「わかったものに集中投資する」という考え方ではなく、「わからないから分散する」という発想が正しいのです。正論です。

こういう言い方は意外かもしれませんが、企業や機関投資家がとうてい負えないようなリスクを個人は負うことができるのです。損して痛手を被ったら、正々堂々と損失の記憶を翌年に飛ばしてしまえばいいのです。こんなことは機関投資家にはできません。個人投資家にしかできないのです。おっしゃる通りです。

個別銘柄を選ぶプロセスやわずらわしさが嫌な人は、インデックス・ファンドもしくはETFを買いましょう。コストの安い良心的なインデックス・ファンドやETFを長期的に持ち続けるのです。多くの個人投資家にとっては、それだけで十分です。自分のスタイルに合わせるようにしてください。著者が日本株式個別銘柄をポートフォリオの中心として推奨している点は、大いに引っかかりましたが、最後のほうにこのような補足があるのを見て安心しました。日本株の個別銘柄は万人にお勧めできるものではないと思います。

はっきり言いましょう━━━マネー誌は、百害あって一利なしです。同様に、ほとんどの株式本も無益有害なのです。同感です。そのおかげで、投資の物心ついた時期に有害な本に出会ってしまう確率が高くなるのは残念なことです。

悪書と良書の見分けがつかない人には、巻末付録の「オススメできない投資本7冊」の紹介が非常に参考になると思います。

0 件のコメント:

コメントを投稿