期待通り(?)ツッコミどころ満載の本でした。アマゾン・アソシエイトのリンクを貼るのは良心が痛むので貼りません。信じられないことにアマゾンのレビューでは絶賛の嵐なので、それを信じて買ってしまう人が出てきたら大変です。部分的には正しいことを言っているため、もっともらしく見えてしまうのでしょうか。

ひとつひとつツッコミを入れていたら、何日分の記事になるかわからないほどです。ネタに困ったら思い出したように書くかもしれませんが、とりあえずは全体的な印象を述べるにとどめます。

一言で言えば、「そんな簡単に未来が予測できるなら誰も苦労しませんよ」系の本です。長期ホールドを否定して景気動向を予測したタイミング売買を推奨しています。あろうことか景気後退期には株式をすべて現金化しなければならないそうです。税コストは無視ですかというツッコミは置いといて、もうこの時点で著者が宇宙人に見えてきます。

その根底には、他にも無数の投資家が景気動向を予測して市場を出し抜こうと必死なのに、その中で自分だけは彼らとの競争に勝ち続けて超過リターンを得られると信じて疑わない、「自信過剰バイアス」の見本のような妄想が横たわっていると思われます。

関連記事: 「トレンド」の不思議

2008年12月31日

2008年12月30日

『なぜビジネス書は間違うのか ハロー効果という妄想』

ビジネス書に書かれている企業の成功法則が様々な「妄想」による誤りであることを指摘する本です。

最も顕著な妄想が「ハロー効果」と呼ばれるものです。

妄想1━ハロー効果このハロー効果の影響により、分析のために収集したデータの多くが既に歪んでしまっているということです。

ハロー効果とは、企業の全体的な業績を見て、それをもとにその企業の文化やリーダーシップや価値観などを評価する傾向のことである。一般に企業パフォーマンスを決定づける要因だといわれている多くの事柄は、たんに業績から跡づけた理由にすぎない。

ハロー効果を含めて9種類の妄想に囚われがちであることを詳しく指摘した後、次のように述べています。

本書でいちばん伝えたかったのは、ビジネスについての私たちの考え方が多くの妄想でかたちづくられているということである。妄想に囚われずに、ほんの少しだけ批判的にビジネス書を読んでほしいというのが企業マネージャーたちへの私の願いだ。夢を抱き、希望を膨らませるのもいいが、少しだけ現実的な目で見直してほしい。これはビジネスマンへのメッセージですが、投資家にとっても役立つ教訓が多く含まれている本だと思います。

たとえばインテルのような成功した企業でも、過去の意思決定は何らかの成功法則に基づくものではなく、ギャンブルの連続だったという事実を知って、個々の企業の将来の業績がどれほど不確かで予測できないものであるかをあらためて認識しました。

2008年12月27日

自動車保険の等級とクレジットスコアの類似性

自動車保険の見積もりを眺めていてふと思い出したのが、クレジットスコア導入の是非についてです。保険の等級とクレジットスコアって、その性質や目的がそっくりであることに気付いたのです。

自動車保険は、同じ補償内容であっても契約者の「等級」によって大幅に保険料が違います。たとえば20等級で15,000円の内容なら、1等級で 60,000円程度の保険料になります。契約者の等級によって保険会社が引き受けるリスクが全く違うことから、最大で4倍もの保険料格差が存在することは、ごく当たり前のこととして受け入れられていると思います。

「等級」というランキング制度が保険会社の枠を越えて広く使われるようになったおかげで、保険会社が引き受けるリスクを効率的に判断することが可能になり、保険会社だけでなくリスクの低い契約者も大きな恩恵を受けているわけです。

クレジットスコアとはクレジットカード会社が引き受ける信用リスクをランキングする制度に他なりませんから、導入されれば自動車保険の等級と同様のメリットが期待できると思います。たとえばクレジットスコアの高い利用者にのみカードを発行するクレジットカード会社が出てきて、現在はほぼ横並びの加盟店手数料が下がったり、ユーザーにとっても限度額の拡大や、還元率の優遇などの恩恵を受けるといったことが考えられます。

このように考えると、クレジットスコア導入の「是」のイメージがはっきりと浮かび上がってきて、森永氏が指摘する「非」の主張が感情的かつ些細なことに思われてなりません。

自動車保険は、同じ補償内容であっても契約者の「等級」によって大幅に保険料が違います。たとえば20等級で15,000円の内容なら、1等級で 60,000円程度の保険料になります。契約者の等級によって保険会社が引き受けるリスクが全く違うことから、最大で4倍もの保険料格差が存在することは、ごく当たり前のこととして受け入れられていると思います。

「等級」というランキング制度が保険会社の枠を越えて広く使われるようになったおかげで、保険会社が引き受けるリスクを効率的に判断することが可能になり、保険会社だけでなくリスクの低い契約者も大きな恩恵を受けているわけです。

クレジットスコアとはクレジットカード会社が引き受ける信用リスクをランキングする制度に他なりませんから、導入されれば自動車保険の等級と同様のメリットが期待できると思います。たとえばクレジットスコアの高い利用者にのみカードを発行するクレジットカード会社が出てきて、現在はほぼ横並びの加盟店手数料が下がったり、ユーザーにとっても限度額の拡大や、還元率の優遇などの恩恵を受けるといったことが考えられます。

このように考えると、クレジットスコア導入の「是」のイメージがはっきりと浮かび上がってきて、森永氏が指摘する「非」の主張が感情的かつ些細なことに思われてなりません。

2008年12月24日

自動車保険の料金比較

自動車保険の更新時期が近付いているので、ネットで各社の見積もりを取って料金比較をしてみました。

見積もりに使用した条件は概ね次の通りです。

運転者年齢条件: 35歳以上

使用目的: 日常・レジャー

年間走行距離: 5000km未満

対人賠償: 無制限

対物賠償: 1,000万円

搭乗者傷害: 500万円

適用ノンフリート等級: 19

特約: 本人・配偶者限定特約、ファミリーバイク特約

割引: 前年無事故割引、インターネット割引、ABS割引

見積もり結果を安い順に並べると次のようになります。

三井ダイレクト: 14,500円

SBI損保: 18,000円

アクサダイレクト: 19,800円

チューリッヒ: 22,000円

そんぽ24: 22,200円

ソニー損保: 22,700円

アメリカンホームダイレクト: 23,600円

三井ダイレクトが他の6社と比べてダントツに安いことがわかりました。その理由として考えられるのは次のような点です。

・インターネット割引が初年度4,000円、2年目以降でも3000円と大きい。割引が%ではなく定額であることも、低額契約者に有利。

・運転者年齢条件がより細分化されていて35歳以上という区分が存在し、割引率が大きくなっていると思われる。

・家族限定よりさらに狭い本人・配偶者限定特約が存在し、割引率が大きくなっていると思われる。

もうほとんど三井ダイレクトに決まりという感じですが、念のため2位のSBI損保の見積もりについても、条件をいじったらまだいくらか安くなるのかどうか見てみようと思います。

3位以下の5社はもっと価格競争力を向上してもらいたいところです。たとえば年齢条件40歳以上の区分を設けるとか、まだまだ改善の余地はあると思います。

見積もりに使用した条件は概ね次の通りです。

運転者年齢条件: 35歳以上

使用目的: 日常・レジャー

年間走行距離: 5000km未満

対人賠償: 無制限

対物賠償: 1,000万円

搭乗者傷害: 500万円

適用ノンフリート等級: 19

特約: 本人・配偶者限定特約、ファミリーバイク特約

割引: 前年無事故割引、インターネット割引、ABS割引

見積もり結果を安い順に並べると次のようになります。

三井ダイレクト: 14,500円

SBI損保: 18,000円

アクサダイレクト: 19,800円

チューリッヒ: 22,000円

そんぽ24: 22,200円

ソニー損保: 22,700円

アメリカンホームダイレクト: 23,600円

三井ダイレクトが他の6社と比べてダントツに安いことがわかりました。その理由として考えられるのは次のような点です。

・インターネット割引が初年度4,000円、2年目以降でも3000円と大きい。割引が%ではなく定額であることも、低額契約者に有利。

・運転者年齢条件がより細分化されていて35歳以上という区分が存在し、割引率が大きくなっていると思われる。

・家族限定よりさらに狭い本人・配偶者限定特約が存在し、割引率が大きくなっていると思われる。

もうほとんど三井ダイレクトに決まりという感じですが、念のため2位のSBI損保の見積もりについても、条件をいじったらまだいくらか安くなるのかどうか見てみようと思います。

3位以下の5社はもっと価格競争力を向上してもらいたいところです。たとえば年齢条件40歳以上の区分を設けるとか、まだまだ改善の余地はあると思います。

2008年12月22日

ユーザー車検の費用 四輪編

大枚はたいて2年に一度の儀式を受けてきました。

7月に受けたバイクの車検は予想以上に安く上がりましたが、車のほうはどうでしょうか。

申請用紙代: 60円

検査手数料: 1,700円

重量税: 37,800円

自賠責保険料(24ヶ月): 22,470円

しめて61,030円也。やっぱり車は安くないですね。

2年前より自賠責は値下がりしてますが、重量税の高さが際立っています。なぜこんなに高いのか調べてみた結果、これもガソリンと同じく暫定税率が延々と適用されていて、本来の税率の2.5倍だということがわかりました。知らないほうが幸せだったかもしれません(笑)。

7月に受けたバイクの車検は予想以上に安く上がりましたが、車のほうはどうでしょうか。

申請用紙代: 60円

検査手数料: 1,700円

重量税: 37,800円

自賠責保険料(24ヶ月): 22,470円

しめて61,030円也。やっぱり車は安くないですね。

2年前より自賠責は値下がりしてますが、重量税の高さが際立っています。なぜこんなに高いのか調べてみた結果、これもガソリンと同じく暫定税率が延々と適用されていて、本来の税率の2.5倍だということがわかりました。知らないほうが幸せだったかもしれません(笑)。

2008年12月20日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その6

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その5 の続きです。

私が「テクニカル分析」や「トレンド分析」という言葉の響きから感じていた胡散臭さや偏見が、本書によってかなり和らいだことは確かです。

しかし、

さらに、アノマリーの存在を無視する効率的市場仮説でさえも、それを信じて行動する人が多くなりすぎると有効でなくなるというパラドックスを抱えていることに変わりはないわけです。

今後も投資家の悩みが尽きることはなさそうです。

バートン・マルキールは、テクニカル分析を明確に批判した。ベストセラーとなった著書『ウォール街のランダム・ウォーカー』の中で、マルキールは次のように主張した。このように、本書は長期投資家のための本でありながら、バイ&ホールド以外の戦略についても頭ごなしに否定することなく、バックテストによって有効性を検証してみるという、中立的な姿勢を貫いているのが特徴です。テクニカル分析は、20世紀初頭まで遡って、2つの主要取引所の株価データを使って徹底的に検証された。その結果、過去の株価の変動を、将来の値動きを予測するために使うことはできないということが明らかになった。株式市場には記憶はない。テクニカル分析の中心となる命題は完璧に誤っており、その教えに従う投資家は、彼らが支払う仲介手数料が大幅に増えること以上に、何かを成し遂げることはないであろう。しかし、かつて学会でほとんど満場一致で支持されたこの主張は崩壊している。最近の計量経済学の研究は、200日移動平均のような単純な売買ルールが、投資利回りを改善する場合があることを示している。

アカデミックな論争は続いているが、テクニカル分析とトレンド分析は、ウォール街の専門家や経験豊富な投資家からかなりの支持を得ている。本章の分析は、売買コストが高すぎない限り、移動平均を基本とした戦略に対して、慎重ではあるが肯定的である。

私が「テクニカル分析」や「トレンド分析」という言葉の響きから感じていた胡散臭さや偏見が、本書によってかなり和らいだことは確かです。

しかし、

本書を通して繰り返し述べてきたように、過去を利用しようとする投資家の行動は、将来の利回りに変化をもたらす。バックテストで有効性が検証されたルールも、それを利用しようとする人が増えると有効でなくなるというパラドックスを抱えています。有名なアノマリーの多くが最近はあまり見られなくなっているという事実が、これを物語っています。

さらに、アノマリーの存在を無視する効率的市場仮説でさえも、それを信じて行動する人が多くなりすぎると有効でなくなるというパラドックスを抱えていることに変わりはないわけです。

今後も投資家の悩みが尽きることはなさそうです。

2008年12月17日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その5

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その4 の続きです。

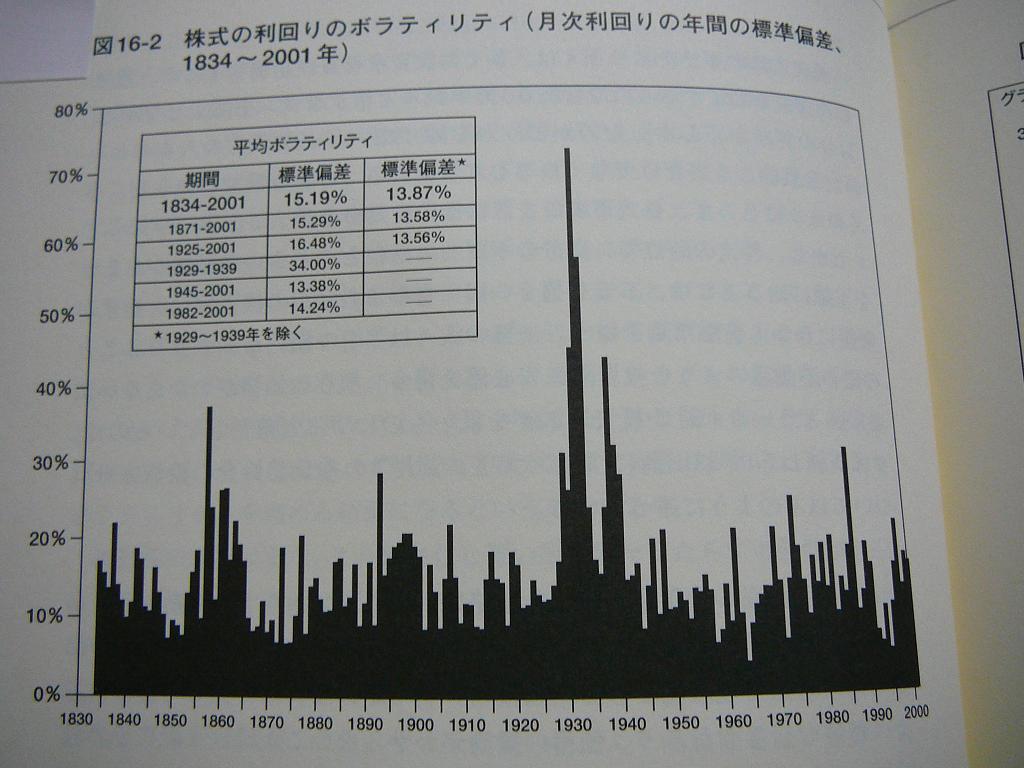

確かに、このグラフからはトレンドらしきものは読み取れないですね。それと、平均ボラティリティ(約15%)からのばらつきはそれほど大きくなく、安定しているように見えます。

2002年以降のグラフも見てみたいものです。100年に一度の金融危機と騒がれている2008年のボラティリティは、1932年や1987年と比べてどうだったのでしょうか。来年になればわかるはずなので、機会があれば調べてみます。

(次回へ続く)

投資家は驚くかもしれないが、株式市場が大きく動くときというのは、実は株価が動いた理由を説明できるニュースが何もないケースが大半なのである。最も極端でわかりやすい例は、1987年のブラックマンデーですね。

ほとんどの投資家は、市場の変動に対して強い嫌悪を示すが、株式が提供する優れた利回りを手にするためには、そのボラティリティを受け入れなければならない。リスクとボラティリティは、平均以上に利回りをあげることの源である。つまり投資家は、無リスク資産の利回りを下回ってしまう可能性を覚悟しなければ、無リスク資産の利回りより多くを得ることはできない。いくら長期投資家でも人間である以上、リスクに対して何の嫌悪も抱かないという境地に達している人はいないと思われますが、そのリスクこそがリターンの源泉であるということを知っていれば、少しは気休めになりそうです。

図16-2は、1834年から現在までを対象とした、株式市場の月次利回りの変動(標準偏差によって測定)を毎年計算したものである。市場のボラティリティに大きなトレンドがほとんど見られないことは驚きである。最もボラティリティが高かった時期は、世界恐慌のときであり、最も高いボラティリティを示した年は1932年である。1932年の年率換算のボラティリティは65%を超えており、これは、最もボラティリティが低かった1964年の17倍である。 1987年のボラティリティは、世界恐慌以降では最も高かったが、1990年代中頃のボラティリティは歴史的な低水準で推移した。

確かに、このグラフからはトレンドらしきものは読み取れないですね。それと、平均ボラティリティ(約15%)からのばらつきはそれほど大きくなく、安定しているように見えます。

2002年以降のグラフも見てみたいものです。100年に一度の金融危機と騒がれている2008年のボラティリティは、1932年や1987年と比べてどうだったのでしょうか。来年になればわかるはずなので、機会があれば調べてみます。

(次回へ続く)

2008年12月16日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その4

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その3 の続きです。

景況感の後追いという投資行動は、売買コストの分だけパフォーマンスが下がるので無駄なのだろうと、今までも何となく感じていましたが、それ以上の悪影響があるようです。

(次回へ続く)

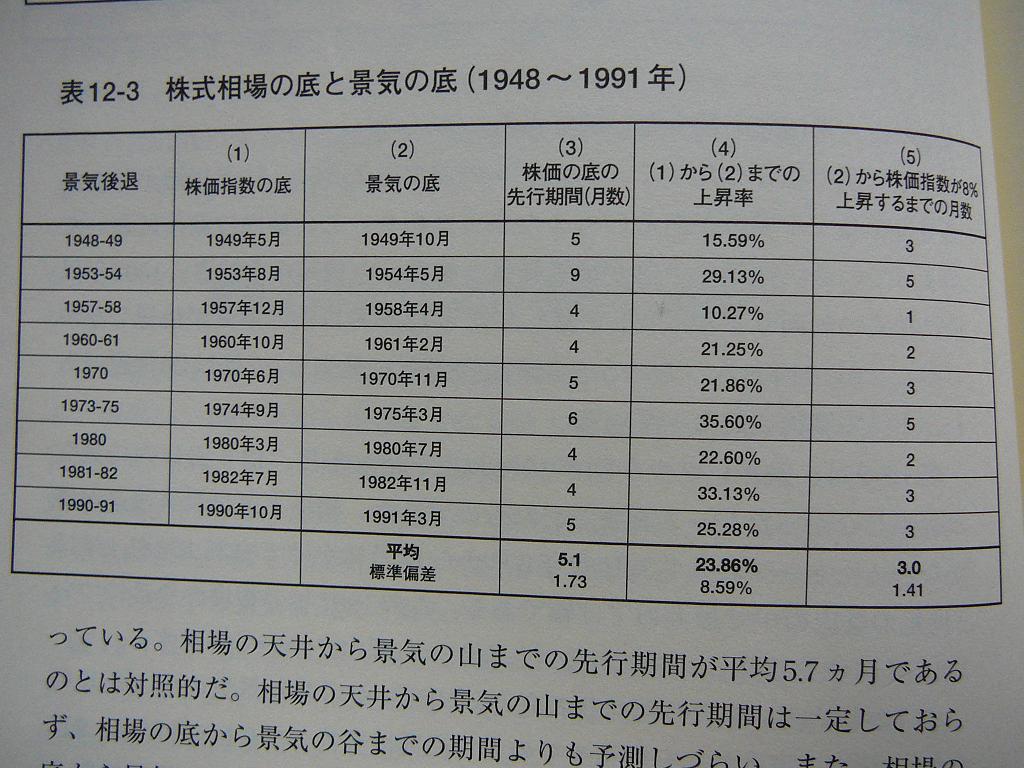

表12-3では、株式の利回りの底と、NBERが示した景気の底とを比較した。

相場の底入れから回復までの先行期間は平均して5.1ヶ月だが、9回の景気後退のうち8回では、この先行期間が4~6ヶ月の狭い範囲に収まっている。相場の天井から景気の山までの先行期間が平均5.7ヶ月であるのとは対照的だ。このデータは、たとえ景気後退が明らかであっても、株式を現金化したりせずに市場に留まり続けるという投資行動の合理性を裏付けるものだと思います。現在のような明らかな景気後退期の中においても、何の景気回復の兆候もないまま株価が底を打つことが十分にあり得るということです。

(中略)

また、相場の底から景気回復までの間に、株価が平均して約24%上昇しているという事実も特筆すべきである。景気循環の底を示す明確な証拠を待っていては、投資家は株価の大きな上昇期を逃してしまうのである。

投資家が最もとってはいけない行動は、景況感を後追いすることである。これでは、市場のセンチメントが楽観的なときに株式を高値で買い、悲観的な見方が漂う相場の底入れ間近に売りを出すことになってしまう。非常にためになる教訓だと思います。

投資家が学ぶべき教訓は明白だ。実質的な経済活動の分析によって株式投資を成功させるのは非常に困難である。経済学者ですら、これに必要な洞察力は持ち合わせていない。景気の転換点は、山であれ谷であれ、数ヶ月先まで判断できない場合が多く、株式市場で行動を起こすにはすでに遅すぎるのである。

景況感の後追いという投資行動は、売買コストの分だけパフォーマンスが下がるので無駄なのだろうと、今までも何となく感じていましたが、それ以上の悪影響があるようです。

(次回へ続く)

2008年12月15日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その3

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その2 の続きです。

その結果、長期運用におけるインフレ抵抗力は、株式が群を抜いて高いという結論になります。なぜそうなるのかは、昨日の記事で引用した

「株式は、物価変動で投資家が被るロスを埋め合わせることができる実物資産の最たるものである。」

ということを考えれば説明がつくと思います。

(次回へ続く)

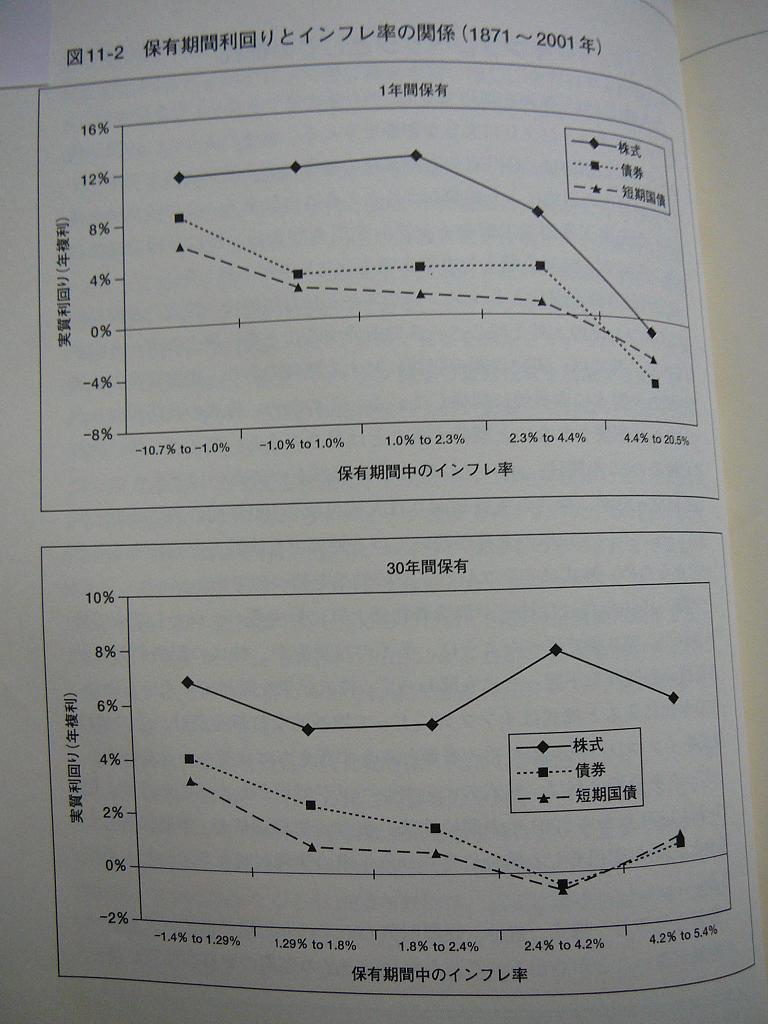

データを分析すれば、株式のインフレヘッジ効果がわかるだろうか。図11-2は1871年から2001年の間に株式、債券、短期国債を1年間保有した場合と、30年間保有した場合に得られる年率の複利利回りを示したものである。

数値を見ると、株式、債券、短期国債のいずれも短期ではインフレヘッジ効果が薄いことがわかる。これらの金融商品の短期の実質利回りが最も高いのはインフレ率が最も低い時であり、物価が上昇するにつれて利回りは低下する。しかし、株式の利回りを長期で見ると、実質的にはインフレの影響を受けていないことがわかる。保有期間によってリスクが変動するのと同様に、インフレヘッジ効果についても、保有期間というファクターにかなり影響を受けます。

その結果、長期運用におけるインフレ抵抗力は、株式が群を抜いて高いという結論になります。なぜそうなるのかは、昨日の記事で引用した

「株式は、物価変動で投資家が被るロスを埋め合わせることができる実物資産の最たるものである。」

ということを考えれば説明がつくと思います。

(次回へ続く)

2008年12月14日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その2

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その1 の続きです。

(次回へ続く)

多くの投資家は、キャピタルゲインの税制上の利点は税率が低いことだと思っている。アメリカの税制では、インカムゲインへの税率が28%~40%なのに対して、キャピタルゲインへの税率が20%であることを指しています。日本では両者の税率は同じなので、この利点はありません。

キャピタルゲインにかかる税金は、収益が累積する過程においてではなく、資産を売却したときに初めて支払う。税金の支払い時期を繰り延べられるため、税引後ベースの利回りを確実に上回る税引前ベースで資産価値を高めることができるのである。日本にも、わざわざ余分な税金を支払ってまでインカムゲインを追い求める投資家が多い現実に、いつも驚かされます。そのような投資行動には合理性を見出すことができません。

実際、長期投資家は課税繰り延べのおかげで税率が下がるのと同じ効果が得られる。

(中略)

課税の観点からは、投資家がインカムゲインよりもキャピタルゲインを好むのは当然に思える。しかし現実には、多くの投資家が株式の売却益よりも、定期的に配当収入を得ることを好む。こういった投資家は投資元本を残し、投資元本から得られるインカムゲインを消費に充てたいと考えているのだ。しかし現在の税制では、投資元本を残し配当収入を選ぶ投資家は、より高い税金を支払うことになる。

長期の株式投資にとって、外国株投資に際しての為替リスクのヘッジは重要なことではない。

(中略)

長期的に見ると、為替レートは主にその国の物価変動によって決まる。株式は、物価変動で投資家が被るロスを埋め合わせることができる実物資産の最たるものである。実物資産を購入することにより、投資家は自動的にその国の通貨下落をヘッジしているため、長期投資で為替リスクのヘッジをすることは自滅行為となる場合がある。

(次回へ続く)

2008年12月13日

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その1

先日の 保有期間によるリスクとリターンの変化 という記事でデータを引用した本ですが、やっとのことで最後まで読み終えました。非常に読み応えのある本で、記録しておきたい箇所がたくさんありました。

既に引用したデータ以外で参考になりそうなところを、数回の記事に分けて書いていきたいと思います。

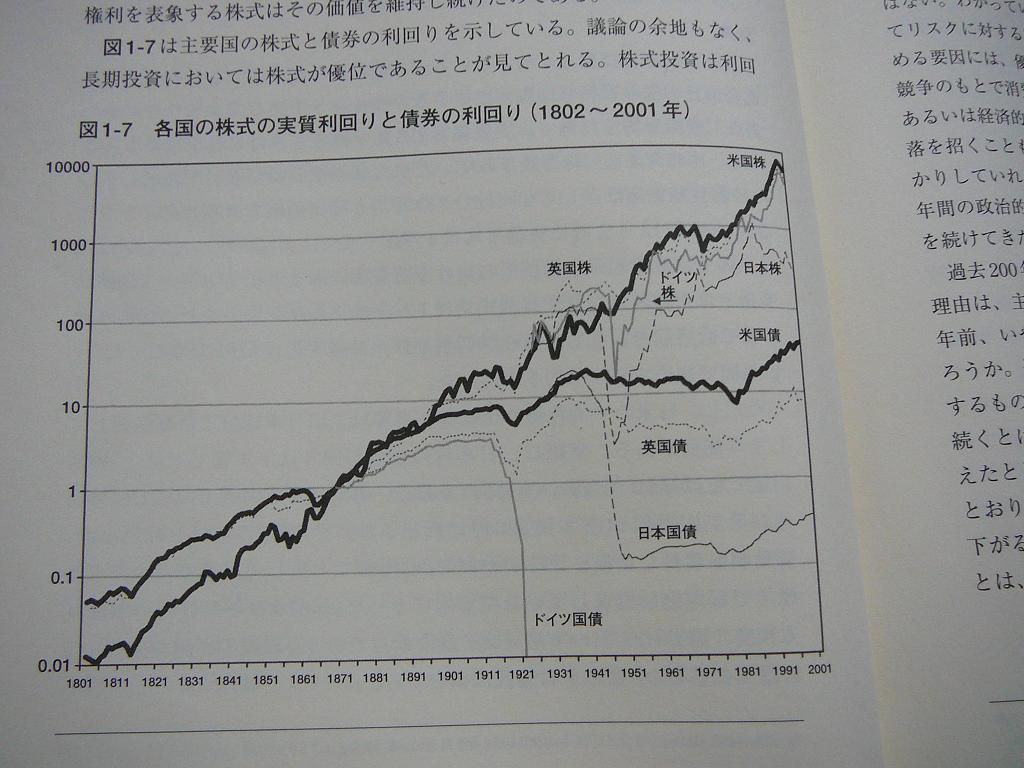

米国以外の諸外国でも、長期における株式の投資利回りは常に債券を上回ってきた。日本の債券投資家は、1ドル=4円だった為替レートが1ドル=360円へと暴落した戦後のハイパー・インフレーションにより壊滅的な打撃を受けた。最悪だったのはドイツである。1922~1923年のハイパー・インフレーションでライヒスマルクの価値は100億分の1以下にまで下がり、国債は紙くず同然となった。しかし、このような経済危機にあっても、土地と資本に対する権利を表象する株式はその価値を維持し続けたのである。

図1-7は主要国の株式と債券の利回りを示している。議論の余地もなく、長期投資においては株式が優位であることが見てとれる。株式投資は利回りで債券を上回るだけではなく、購買力の安定性においてもはるかに優れているのである。

短期投資では株式が確定利付き資産よりもリスクが高いのは明らかだが、過去のデータを分析すると長期投資には逆のことが言えることがわかる。管理通貨制度は米国をはじめ世界各国で導入されているが、この制度には必ずインフレというリスクが伴うため、債券のような「確定利付き」の金融商品に投資しても、決して「購買力を固定」することはできない。過去数年間、物価は驚くほど安定していたが、今後20~30年間のインフレについては依然として不確定要素が大きいのである。過去のデータから学べることは、30年物の米国債の実質利回りよりも、普通株を組み込んで分散化させたポートフォリオを30年間保有する場合の購買力のほうが、はるかに安定しているということである。

(次回へ続く)

2008年12月11日

クレジットスコア導入の是非

森永卓郎氏のコラム 人間の価値を金で測る「クレジットスコア」導入に大反対する を読んだのですが、どうも的外れな気がしてなりません。そもそもクレジットスコアとは、「人間の価値を」測るものではありません。

まず冒頭で

高速道路で二人乗りできるようになったり、コンビニで医薬品が買えるようになったことの何が問題なのでしょうか? 無意味な規制が緩和されて消費者の便益が向上したという、この国ではまだまだ数少ない事例だと思いますが。

他国からの外圧に頼らなければ、この事例のように、逆に規制強化に向かいかねないのが、この国の政治クオリティなのです。

クレジットスコアの導入についても、私は肯定的に捉えています。

クレジットスコアというのは、要するにその人の「借りたお金をきちんと返す」度合いなわけです。「借りたお金をきちんと返す」度合いの低い人とは、誰もお金のやり取りをしたくない、と考えるのは当然のことです。

まず冒頭で

「大型バイクの高速道路二人乗り解禁」「郵政民営化」「コンビニでの医薬品販売解禁」「時価会計制度の導入」「法科大学院設立」「製造業への派遣労働の解禁」を否定的なニュアンスで列挙している点からして、どこの社会主義国の人だろうかと。

高速道路で二人乗りできるようになったり、コンビニで医薬品が買えるようになったことの何が問題なのでしょうか? 無意味な規制が緩和されて消費者の便益が向上したという、この国ではまだまだ数少ない事例だと思いますが。

他国からの外圧に頼らなければ、この事例のように、逆に規制強化に向かいかねないのが、この国の政治クオリティなのです。

クレジットスコアの導入についても、私は肯定的に捉えています。

クレジットスコアというのは、要するにその人の「借りたお金をきちんと返す」度合いなわけです。「借りたお金をきちんと返す」度合いの低い人とは、誰もお金のやり取りをしたくない、と考えるのは当然のことです。

就職の際にもクレジットスコアが採用の参考にされているのが実情である。さらに、本当かどうか知らないが(おそらく本当だろうが)、好きな人にプロポーズしたところ、相手にクレジットスコアを尋ねられたという話まで伝わっている。こういった話を聞いても、別に驚きません。お金にルーズな人を採用したり、結婚相手に選びたいと思う人はいないでしょう。

2008年12月9日

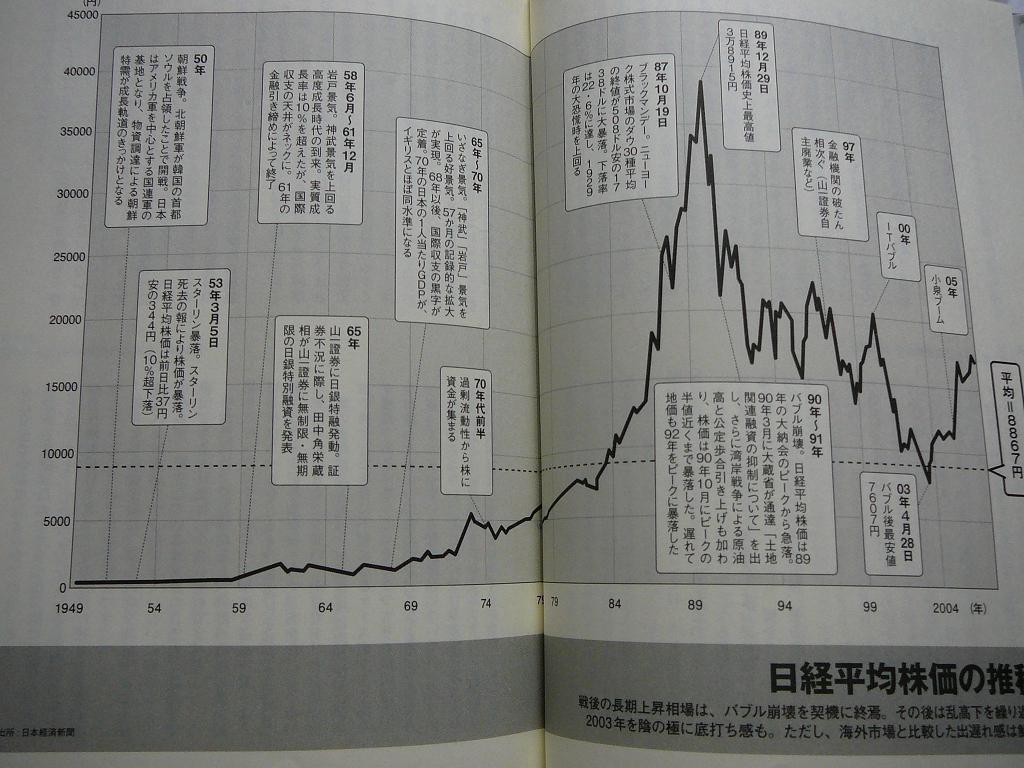

『投資戦略の発想法〈2008〉』

PALCOMの海外投資塾: ボラティリティーの増大について その1 の中で

投資戦略の発想法にも、1998年以降、日経平均のボラティリティーの水準が上がっていることを示す図が記載されています。と書かれていたことがきっかけで読んでみた本です。

版が違うからでしょうか、「1998年以降、日経平均のボラティリティの水準が上がっていることを示す図」らしきものは見当たりませんでした。46ページに次のような図があるのですが、ボラティリティに変化があったのは1984年あたりに見えるので、PALCOMさんが見ている図とは別物ではないかと思われます。

当初の目的は達成できませんでしたが、最後まで読んでみて後悔のない内容だったことを強調しておきます。投資を始める前に読んでおくべき良書のひとつに加えたい一冊です。

個人投資家は、もっとどっしり構えて、自らのポートフォリオを運営しなければなりません。短期の運用成績に一喜一憂して、長期の運用方針を修正したりしてはならないのです。単純明快でありながら、守り通すのは意外に難しいルールだと思います。

(中略)

一見すると矛盾しているようですが、じつは、投資結果よりも投資戦略のほうが重要なのです。この本を読んで、この意味が理解できた方は、財産形成に成功する資質があります。投資戦略よりも投資結果を重視する個人投資家は、いつまでたっても十分な財産を形成することはできないと思われます。

よく、「投資は結果がすべて」などと得意げに語る人がいますが、それは完全に誤りであって、偶然出た結果の良し悪しで戦略の正しさを評価してはならないということです。

あなたの仕事は、毎月現金収入をもたらし、半年に一度はボーナスという現金収入を生み出す金融資産だとみなすことができるのです。この意見には異議ありで、その理由は、

昨日の記事 で紹介した『黄金の扉を開ける賢者の海外投資術』では、安定した給与収入を生み出す自分自身という人的資本を、1億円程度の現在価値をもつ「サラリーマン債券」とみなす考え方が出てきます。 確かに面白い考え方だとは思いますが、一晩考えた結果、私はこれは誤りであるとの結論に至りま...

yumin4.blogspot.jp

yumin4.blogspot.jp

おカネは金利が低い国から金利が高い国へと移動する性質を持っているので、「高金利=円高」「低金利=円安」という関係もあります。これが為替の第二原則です。教科書的には全く逆で、高金利通貨は安くなるはずなのですが・・・。

長期間マーケットに居続ける━━━この考え方が個人投資家における『投資戦略』の基本になります。賛成です。

株価が大幅に下げても生活にダメージがないような、そして気持ちのダメージがないような資産運用を心がけるべきです。冷静に淡々と事実を受け止められる心のタフさがないのであれば、残念ですが株式投資はやめたほうが賢明です。株のために何日間も不安な夜を過ごすなんてナンセンスです。今年のような弱気相場を経験した投資家は、自分の心のタフさ加減がいかほどのものか、よくわかったのではないかと。

どんなに頭が良い人でも、「この株が儲かる」とか「この資産は値上がりする」ということは絶対にわかりません。「わかったものに集中投資する」という考え方ではなく、「わからないから分散する」という発想が正しいのです。正論です。

こういう言い方は意外かもしれませんが、企業や機関投資家がとうてい負えないようなリスクを個人は負うことができるのです。損して痛手を被ったら、正々堂々と損失の記憶を翌年に飛ばしてしまえばいいのです。こんなことは機関投資家にはできません。個人投資家にしかできないのです。おっしゃる通りです。

個別銘柄を選ぶプロセスやわずらわしさが嫌な人は、インデックス・ファンドもしくはETFを買いましょう。コストの安い良心的なインデックス・ファンドやETFを長期的に持ち続けるのです。多くの個人投資家にとっては、それだけで十分です。自分のスタイルに合わせるようにしてください。著者が日本株式個別銘柄をポートフォリオの中心として推奨している点は、大いに引っかかりましたが、最後のほうにこのような補足があるのを見て安心しました。日本株の個別銘柄は万人にお勧めできるものではないと思います。

はっきり言いましょう━━━マネー誌は、百害あって一利なしです。同様に、ほとんどの株式本も無益有害なのです。同感です。そのおかげで、投資の物心ついた時期に有害な本に出会ってしまう確率が高くなるのは残念なことです。

悪書と良書の見分けがつかない人には、巻末付録の「オススメできない投資本7冊」の紹介が非常に参考になると思います。

2008年12月7日

『外こもりのススメ』

皮肉にも出版直後に著者の安田誠氏が殺害されたことで、ちょっとした人気本になっているようです。そういう不純な(?)人気を差し引いても、外こもり生活のハウツー本としてなかなか優れた内容の良書だと思いました。

「外こもりってなに?」という人はいきなり本書を読むのではなく、『日本を降りる若者たち』 あたりを読んでみて、外こもりに共感できるところがあるかどうか確認してからでも遅くないでしょう。

本書でも、外こもり都市の評価で堂々第1位のバンコクの話が中心です。10年近くバンコク暮らしを続けている著者が語るノウハウには説得力があり、次のように旅人にとっても普通に役立ちそうなものもありました。

タクシーに乗るときには、必ず流しのタクシーを止めるようにしましょう。停車して客待ちをしているタクシーには、経験上悪質な運転手が多いです。

また、トゥクトゥクという三輪タクシーは運転が荒く、メーターがないため、外国人と見れば必ずふっかけてきます。

安田氏の生活費は、平均的な外こもりと同じ月7万円だそうですが、微妙な金額だと感じました。確かに高くはないのですが、そんなに安くもないなという印象です。

日本での平均的な生活費が月10万円とすると、差額の3万円を浮かせたいという動機だけでは、外こもりへの敷居を乗り越えるのには十分でない気がします。それ以外の、人それぞれの精神的なメリットの存在が、人を外こもりへと駆り立てるのだろうと思います。

2008年12月5日

『お金の教養』

ごく基礎的なお金の教養がない人には良い本です。これから社会人になる若い人向けだと思います。値段の割には内容が薄いのと、第5章「お金の増やし方」にツッコミ所が多いのが気になりました。

お金を稼ぐ能力と、お金を維持管理する能力は、全く別の能力です。その通りです。小室哲也氏を見ればわかります。

年収が200万円から400万円に増えたらなぜかお金が足りなくなった、という著者自身の体験談を元に、収入の2割を貯金に回すというルールを提案しています。このルールさえ守り通せば、自動的に5年で年収と同じ額の貯金ができるというわけです。

これは浪費家には悪くないルールですが、収入の多寡にかかわらず2割固定ということは、収入に比例して生活レベルを上げることも認めていることになるので、ずいぶん呑気な話だなと感じました。

たとえば、年収200万円で2割貯金できていた人が年収400万円になったとき、支出を160万円から320万円に増やして、80万円しか貯金しないようでは駄目です。支出を収入とリニアに連動させるべきではありません。とは言っても、支出をまったく増やさないのも酷なので仮に200万円まで増やしたとしましょう。それでも年収の5割は貯金できる計算になります。2割という数字に大した意味はないことがお分かりいただけると思います。

投資が危険だと言いますが、それはお金を投資するスキルがないのが原因であって、そのスキルがある人にとっては、投資は危険な行為ではありません。誤解を招く表現だと思います。

危険=リスクという意味なら、完全に誤りです。スキルの有無に関係なく、投資はリスキーな行為です。

一方で、バフェット氏が行う株式投資は、しっかりとその会社や市場のことを調べ、経営者を知り、投資を行うので、堅実な資産運用となるのです。ダウトです。

一般の投資家が広く知ることのできる情報をどれだけ調べて銘柄を選択したところで、その行為自体が投資のリスクを下げることはありません。バフェット氏の集中投資は、分散投資よりもリスキーな投資法です。

新聞を読み経済指標等を見ることで、世の中がインフレに向かっているのか、デフレになるのかなど、多くの人が将来どうなると思っているのかを感じ取ることができるのです。そうは思いません。

このうねり、つまりタイミングは、投資をする上でとても重要です。

新聞を読んだぐらいでわかるようなことなら、あなた以外の投資家もすでに知っていることなので、彼らを出し抜いて儲けることはできません。

最後に細かいツッコミをひとつ。

フロー収入 = 毎月働いて、毎月入ってくる収入こんな珍妙な定義は初めて見ました。

ストック収入 = 労働に関係なく、資産から入ってくる収入

このような意味なら、「労働所得」「不労所得」 というぴったりの言葉が既に存在します。

「ストック収入」でググってみたところ、

「フロー収入」とは流動的な収入のことで、「ストック収入」は月々安定して入ってくる固定収入のことを指している。という定義が一般的だと思います。

(http://www.jnews.com/kigyoka/2006/020.html より引用)

本書では「フロー収入」という言葉をストック収入の意味で使うという、全くわけのわからないことになっています。

2008年12月3日

『読書進化論』

名著『ウェブ進化論』 に似せたタイトルに惹かれて読んでみましたが、残念ながら期待外れでした。

序章でインターネットと本を比較して、本の利点は、

「一般的にこういうことを幅広く知りたい」とか、

「自分が知らない世界を理解するための、わかりやすくて正確な情報が欲しい」

というときに役立つことだと言いますが、本当にそのような効用が得られる本というのは、一部の良書に限られると思います。著者自身も

私がよく見るビジネス書とか実用書の中で8割ぐらいは「えっ、よくこれで本になったな」というコンテンツの本です。と述べている通り、本もネットも玉石混交であることに変わりはないのです。

私が「えっ」という基準は、「ウェブより質が高いかどうか」です。そうすると、この本自身がこの基準をクリアしているかのかどうかも疑わしいと思います。mixi勝間和代コミュニティの書き込みを長々と引用している部分とか、ネットでいつでも見られるような情報は要らないでしょう。

本書の後半部分は、本を読む人ではなく書く人や売る人向けの話ばかりで、一気につまらなくなります。「書く努力の5倍、売る努力をする」ことを推奨していますが、私はそういう態度がミエミエの本は、「記事を書く努力の5倍、アフィリエイトを努力する」ブログと同じように、敬遠したいですね。

2008年12月1日

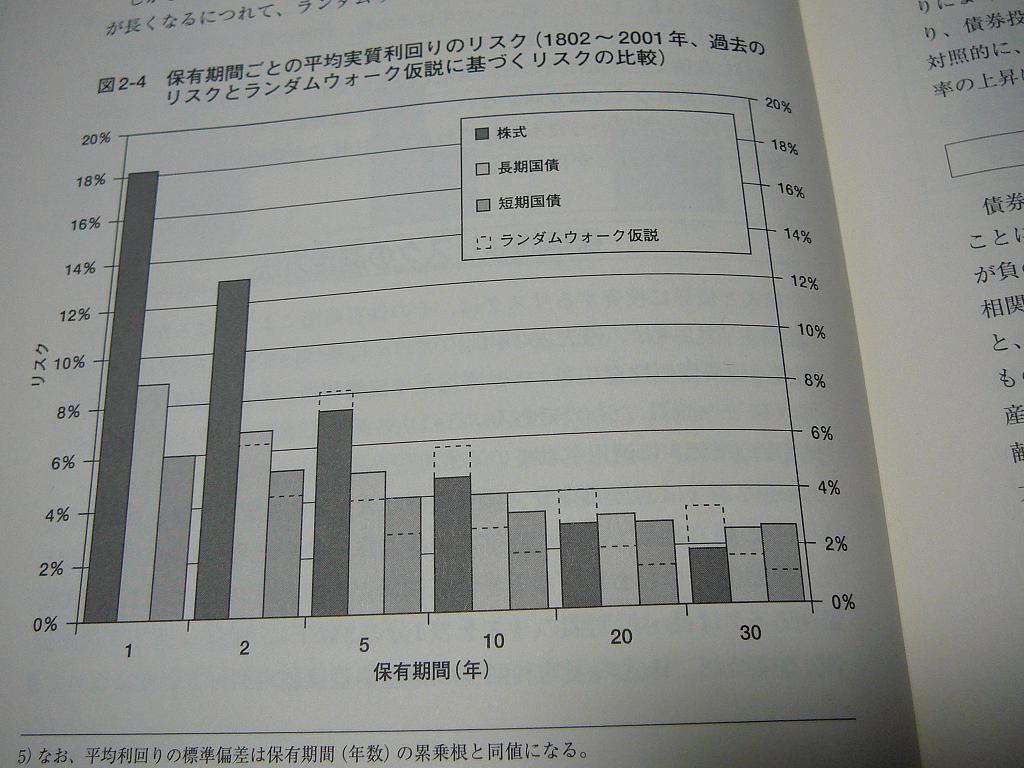

保有期間によるリスクとリターンの変化

以前、預金のインフレ抵抗力という記事で、

現在手元に、『株式投資 長期投資で成功するための完全ガイド 』 という本がありまして、その第1部 「株式投資の歴史的評価」 には、長期投資家必読のデータが満載です。

』 という本がありまして、その第1部 「株式投資の歴史的評価」 には、長期投資家必読のデータが満載です。

まず、次のグラフです。これは以前の記事を書いた時点では見たことがなかったものです。

ランダムウォーク仮説に基づく場合には、保有期間が長くなるにしたがって株式のリスクが小さくなっていきますが、保有期間が30年の場合でも債券のリスクを下回ることはありません(点線部分参照)。

しかし、実際のリスクは理論値を大幅に下回り、保有期間が20年を超えると債券よりも低くなることを示しています(実線部分参照)。これはなぜかというと、株式投資の利回りが平均回帰の法則に従うという、ランダムウォーク仮説に反する事実が存在するからとのことです。

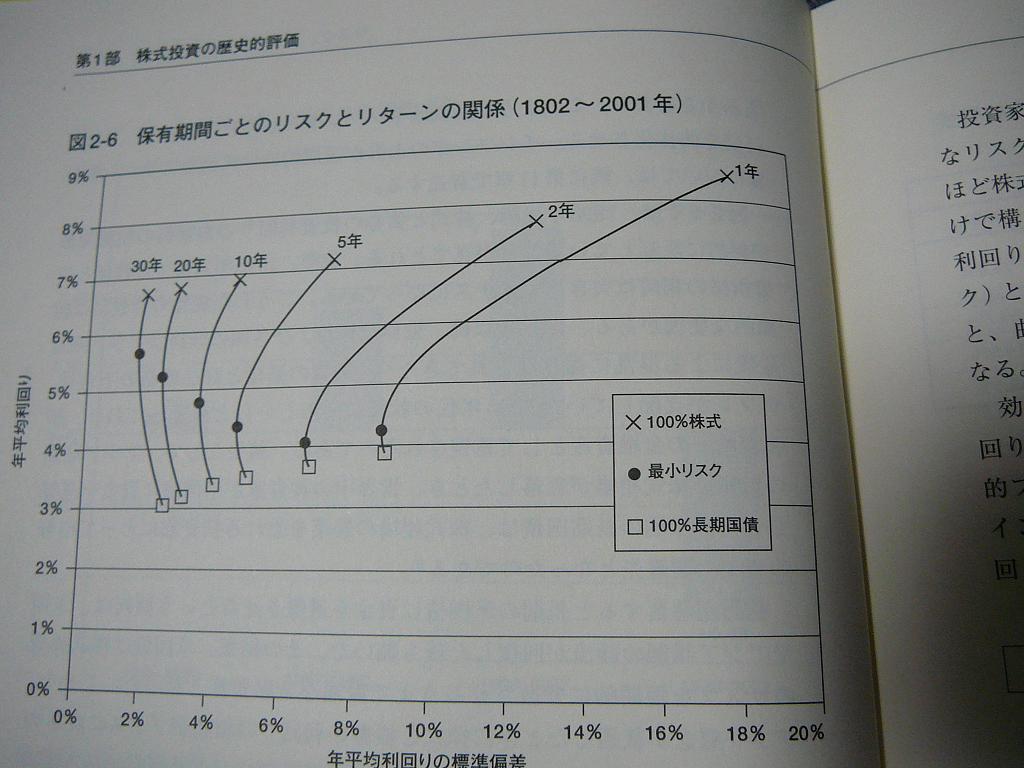

次に、「保有期間ごとのリスクとリターンの関係(1802~2001年)」 というグラフです。これが、以前の記事を書いたときに探していたものです。

保有期間が20年、30年のグラフは垂直に近い形になっています。つまり、債券100%でも株式100%でもリスクはほとんど変わらない(むしろ債券のほうが僅かに高い)ということです。それなのにリターンは2倍以上の違いがあるわけですから、20年以上保有するという前提なら、株式100%のポートフォリオでも十分に合理的な選択であることがわかります。

運用期間が30年にも達すると、10年程度の運用期間と比較して、株式100%のポートフォリオのリスクが大幅に縮小し、意外にも債券100%のポートフォリオよりもリスクが低くなることがわかっています。と書きましたが、そのデータが見つかりました。

現在手元に、『株式投資 長期投資で成功するための完全ガイド

まず、次のグラフです。これは以前の記事を書いた時点では見たことがなかったものです。

ランダムウォーク仮説に基づく場合には、保有期間が長くなるにしたがって株式のリスクが小さくなっていきますが、保有期間が30年の場合でも債券のリスクを下回ることはありません(点線部分参照)。

しかし、実際のリスクは理論値を大幅に下回り、保有期間が20年を超えると債券よりも低くなることを示しています(実線部分参照)。これはなぜかというと、株式投資の利回りが平均回帰の法則に従うという、ランダムウォーク仮説に反する事実が存在するからとのことです。

次に、「保有期間ごとのリスクとリターンの関係(1802~2001年)」 というグラフです。これが、以前の記事を書いたときに探していたものです。

保有期間が20年、30年のグラフは垂直に近い形になっています。つまり、債券100%でも株式100%でもリスクはほとんど変わらない(むしろ債券のほうが僅かに高い)ということです。それなのにリターンは2倍以上の違いがあるわけですから、20年以上保有するという前提なら、株式100%のポートフォリオでも十分に合理的な選択であることがわかります。

登録:

投稿 (Atom)