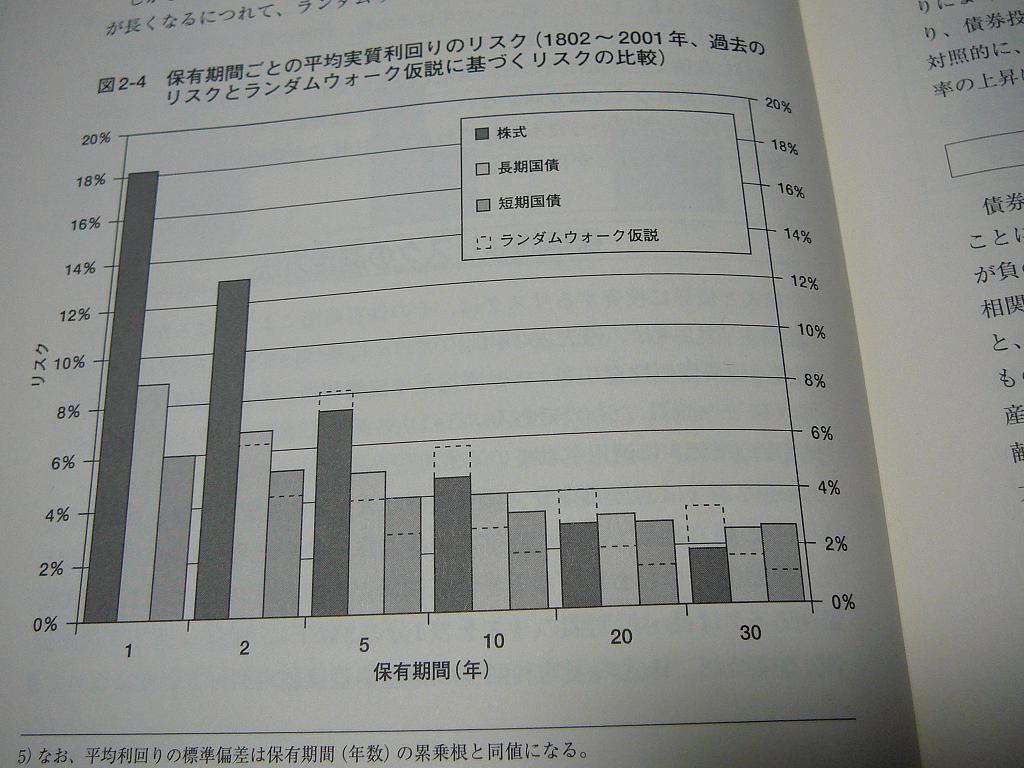

運用期間が30年にも達すると、10年程度の運用期間と比較して、株式100%のポートフォリオのリスクが大幅に縮小し、意外にも債券100%のポートフォリオよりもリスクが低くなることがわかっています。と書きましたが、そのデータが見つかりました。

現在手元に、『株式投資 長期投資で成功するための完全ガイド

まず、次のグラフです。これは以前の記事を書いた時点では見たことがなかったものです。

ランダムウォーク仮説に基づく場合には、保有期間が長くなるにしたがって株式のリスクが小さくなっていきますが、保有期間が30年の場合でも債券のリスクを下回ることはありません(点線部分参照)。

しかし、実際のリスクは理論値を大幅に下回り、保有期間が20年を超えると債券よりも低くなることを示しています(実線部分参照)。これはなぜかというと、株式投資の利回りが平均回帰の法則に従うという、ランダムウォーク仮説に反する事実が存在するからとのことです。

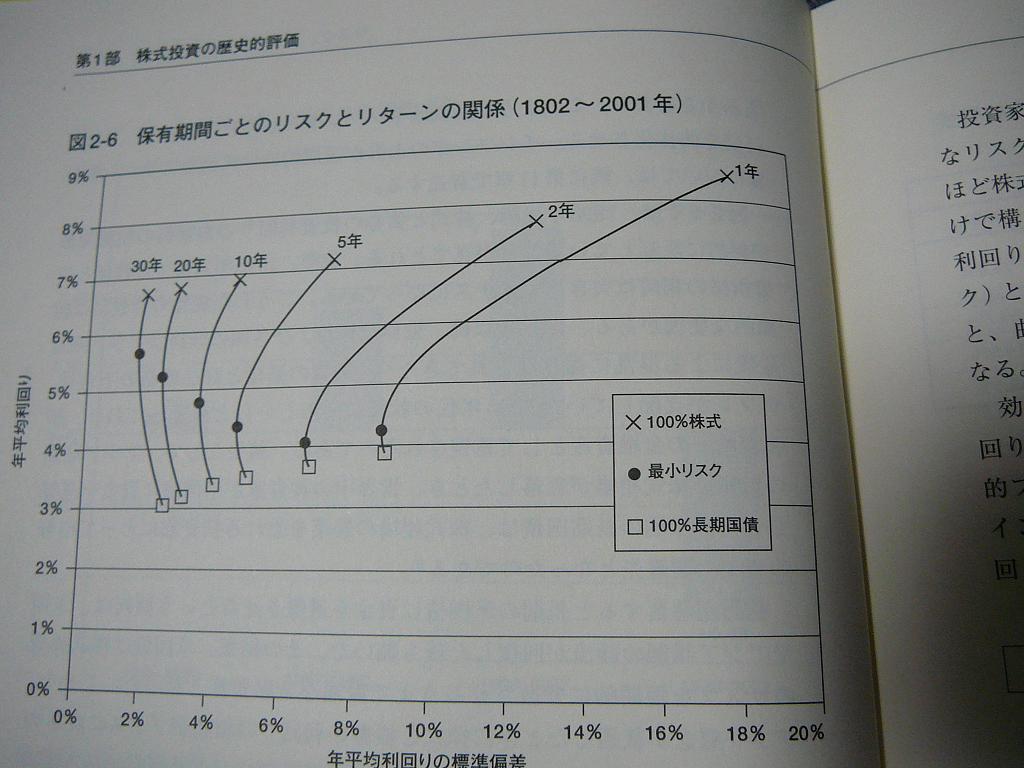

次に、「保有期間ごとのリスクとリターンの関係(1802~2001年)」 というグラフです。これが、以前の記事を書いたときに探していたものです。

保有期間が20年、30年のグラフは垂直に近い形になっています。つまり、債券100%でも株式100%でもリスクはほとんど変わらない(むしろ債券のほうが僅かに高い)ということです。それなのにリターンは2倍以上の違いがあるわけですから、20年以上保有するという前提なら、株式100%のポートフォリオでも十分に合理的な選択であることがわかります。

0 件のコメント:

コメントを投稿