手持ちの本がなくてしばらく読書から離れていましたが、図書館で予約していた本がどっさり回ってきたので一気に忙しくなりそうです。

過去に

標準的経済学の理論は、完全に合理的かつ利己的に行動する「経済人(ホモ・エコノミカス)」しか存在しないことを前提としています。しかし現実には、その前提に反する実例(アノマリー)が数多く存在することを示し、一見合理的でない人間の行動を体系化、理論化していくのが「行動経済学」と呼ばれる...

yumin4.blogspot.jp

404 Blog Not Found: 予想以上に合理的! - 書評 - 予想どおりに不合理 で絶賛されていたので読んでみた本です。「感動」とまでは行きませんでしたが、確かに面白い本でした。 本書で様々な実験によって裏付けられた、人間の不合理な行動パターンの多くは既にどこかで読ん...

yumin4.blogspot.jp

9.11のテロ後1年間、恐怖に駆られて移動手段を(より安全な)飛行機から(より危険な)車へシフトした米国人が増え、その結果命を落とした人は1,595人に上ると推定されるとか。つまり、 彼らの愛するものたちを奪ったのは恐怖だった。 のです。 すべての人の脳は一つではなく二つの思考シ...

yumin4.blogspot.jp

これだけ類書を読んでいるので、さすがに既視感の強い内容でした。

本書もなかなか良い本ですけど、この4冊のうち1冊を勧めるなら『リスクにあなたは騙される』かなあと。

「でも少しぐらい非合理だっていいじゃないか、だれだってみなそうなんだから!」という声が聞こえてきそうだ。しかし非合理はとびぬけて高くつくのだ。まさにお金の無料配達人みたいになってしまう。

ということで、保有効果、現状維持バイアス、コンコルドの誤謬(サンクコストの過大視)、アンカリング効果などの事例が紹介されています。これらの非合理をうまく利用する商売人たちの餌食になっていないかどうか、自分自身の行動を振り返ってみる良い機会になります。

私たちは、秩序のないところに秩序を見つけるという、特殊な能力を持ちあわせているようだ。たんなる偶然の出来事にすぎないものに、ありもしない意味を付与してしまう。

これと同じことがどっかの本に書いてあった気がしますが、株価のチャート分析などがこれの典型です。

後悔回避 regret aversion

現在および将来における「後悔を嫌い、避けたい」という人間の信念が、意思決定に大きな影響を与えている。人は短期的には失敗した行為のほうに強い後悔の念を覚えるが、長期的にはやらなかったことを悔やんで心を痛める。

つまり、目先の後悔を避けたいがために取った現状維持という行動が、長期的には後悔の元になるというのですから、いったいどうすればいいのやら…。

どうせ未来は誰にも予測できないのだから、後悔は避けようとして避けられるようなものではないと割り切るのが良さそうですね。

悔しさを味わわなくてすむ代償なら、私たちは日ごろから払っている。たとえば株を買うかわりに預金をする、といったように。株は上がりつづけていても、得することには目をつぶっている。あるいはもっと給料のいい仕事を探すこともできるのに、安月給に甘んじるといったことも。

要するにいろんなケースで、後悔したくないから決心を後まわしにし、自信がないから縮こまって、現状を変えることができても変えようとしない。選択しないでいることもそれなりの選択であることに気がつかない。

けっこう痛いところを突いていると思います。

「選択しないでいることもそれなりの選択である」とは、資産運用の場合に当てはめると「リスクを取らないでいることもそれなりのリスクである」と言い換えることができますね。

たとえば200ドル得したときのうれしさが「25」であれば、200ドル損したときの悔しさ・不快さはその二倍以上の、「50」を超えていることが読み取れる。100ドル得するか損するかの確率が50%である賭けには、ほとんどだれも参加したがらないのは、まさにそのためなのだ。(中略)

多くの人が賭けてもいいと思うのは、約3万6千円から4万円得をするかもしれないが、損するとしたら1万6千円という場合である。

なんという強欲!(笑) 世の中にこれほど有利な賭けが存在するなら誰も仕事で稼いだりしません。全員早期リタイアですよ。

このように物事を快・不快というモノサシで測ると、とんでもなく歪んだ結果になるのです。

確実性効果 certainty effect

人は、ある事象が起きる確率を主観的に重みづけて考える。とりわけ、確率の極端な数値、すなわち確率が「0」と確率が「1」(100%)に近づくと非常に敏感になる。可能性が不可能になり、可能性が確実になることに感応度が高い。このうち、確率が「1」になること、すなわち確実になることを「確実性効果」という。

要するに、ある事象が100%の確率で起きるということと、99%の確率で起きるということの違いが、(99%と98%の違いよりも)明らかに過大評価される傾向があるのです。確かに1%外れる可能性がある予測と100%正確な予測の違いは大きい、と感じるのは心理的には自然ですけれども、100%を追求するために割に合わないコストを負担していないかどうか注意する必要があると思います。

アメリカ人の投資先は93%がアメリカの銘柄である。日本人では98%が日本の銘柄だし、イギリス人では82%がイギリスの銘柄なのだ。(中略)

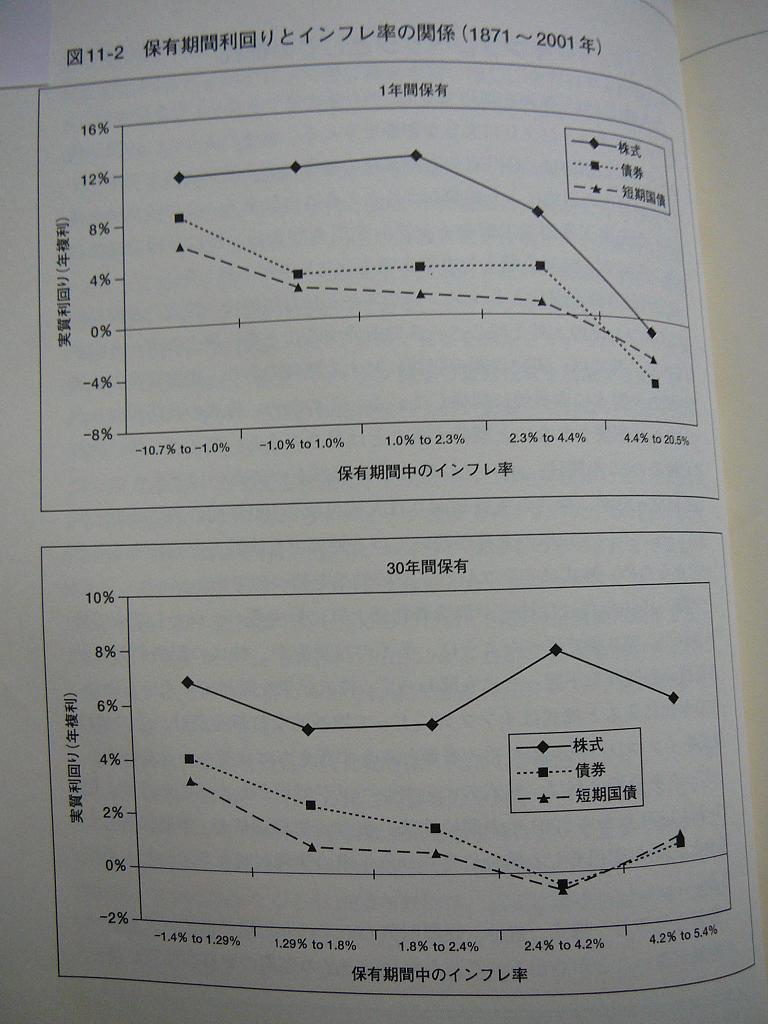

コカコーラと言う多国籍企業の株の16%をだれが保有しているかご存じだろうか。アトランタ州の人びとなのだ。(中略)

手短に言えば、人びとは自分のお金をいちばんなじみの会社に投資するというわけだ。(中略)

しかし、「身近である」「親しみを感じる」「信頼できる」などということは、その銘柄のリスクとリターンの関係にはいっさい関わりがない。ましてや「ポートフォリオ理論」がいみじくも勧める投資の多様化とはなおさら相容れない。

ということで、ホームバイアスに囚われることなく、淡々と市場ポートフォリオ(にできるだけ近いもの)を保有しましょう。

つまり、合理性と感情は対立するものではなくて、協力しあうものだということだ。したがって、合理的な人とは感情のない人ではなくて、感情の操縦方法をよく知っている人なのだ。

そのためにはまず、感情と理性の間でしばしば生じる葛藤を明確に意識する訓練が必要です。そういう葛藤をあまり感じたことがない人は要注意かも。おそらく理性が仕事をサボっていて、感情や直感のやりたい放題になっていると思われます。

参考記事:

404 Blog Not Found:Homo Economicsの正体 - 書評 - 経済は感情で動く

感情で判断すると損をする:はじめての行動経済学:本読みの記録:So-netブログ

経済は感情で動く 【 カウンターゲーム 】

吊られた男の投資ブログ (一般人の投資生活) : [ブックレビュー] 『経済は感情で動く』 (マッテオ モッテルリーニ)

なぜ損をすることを選ぶ?お客の行動が読める行動経済学-経済は感情で動く―― はじめての行動経済学 - 読書学 -図書館徹底活用-

yumin4.blogspot.jp

yumin4.blogspot.jp

yumin4.blogspot.jp

yumin4.blogspot.jp

yumin4.blogspot.jp

yumin4.blogspot.jp

twitter.com

twitter.com