投資の達人-超長期投資実践・目指せ金融資産1億円:1. 株式は、最も長期投資に適した金融商品 - livedoor Blog(ブログ)

(追記:なぜかリンク先が消えてしまったようなので、Googleのキャッシュへのリンクに張り替えました。4460nさん情報ありがとうございました。)

株式の実質リターンは

米国での1802年から2001年の200年間の結果は、とのことです。

名目利回り 8.3%

物価上昇率 1.4%

実質利回り 6.9%

アメリカのインフレ率ってもう少し高いと思っていたので、意外に低いと感じました。200年の間には大恐慌という超デフレ時代もありましたから、平均するとこんなものなんでしょう。

さらに興味深いのが次の記述。

シーゲル氏の主張はまとめるとこれです。私がリタイア後も敢えて株式中心のポートフォリオを維持し続ける理由はここにあります。

①長期で見ると株のリターンは他の金融資産よりもリターンが高い

②株のリターンは購買力で見たとき、債券の利回りよりもはるかに確実で予想しやすい

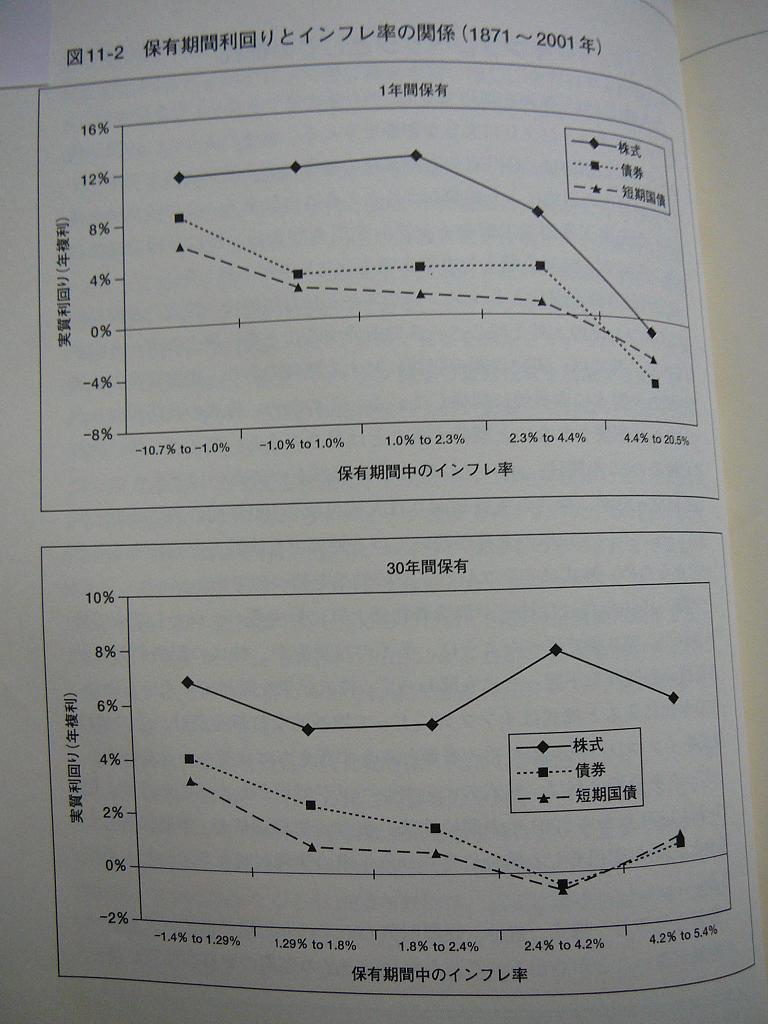

つまり、株は長期でみると債券・長期国債・短期国債などの確定利付き資産よりはるかにリターンが高く、インフレにも強く、物価上昇率に対する実質リターンが長期的に見るとほぼ一定で予想しやすい。逆に、債券などの確定利付き資産はインフレに弱く、物価上昇率に対する実質リターンは不安定で予測しにくい。

目先のリスク低減を優先する余り、長期間使う予定のないお金を延々と債券で運用すると、インフレ率変動の影響を受けやすくなり、かえって将来の購買力変動リスクを高めることになると、過去のデータは物語っています。

『株式投資 ~長期投資で成功するための完全ガイド』 読書録 その3 より:

このグラフを見れば、上記①と②の結論が正しいことがわかると思います。

株式のリスクを避け、元本に手をつけることなく債券や定期預金の利息だけで生活することを目論んでいる人は、現在のようなデフレ低金利時代を嘆くかもしれませんが、実際に債券の実質リターンを毀損するのは高インフレ率のときなんです。なので、高インフレ時代が到来してもっと名目リターンが上がればいいのに、と債券投資家自身が考えているとすればおかしな話だと思います。

このグラフからわかるのはもう一つ、インフレ率が非常に低いときでも、株式の実質リターンには特に変化は見られないことです。長期ではなく1年のグラフでインフレ率がマイナスのときも同様なのは正直意外でした。株式はインフレには強くてもデフレには弱い、という誤ったイメージは捨て去らなければなりません。

関連記事:

PALCOMの海外投資塾: 預金はインフレに弱いのか? というテーマに便乗させていただいて、私の意見を述べます。 まず「預金」といっても、定期預金なら債券、普通預金やMRFなら流動性資産という資産クラスに分類され、両者のインフレ抵抗力はかなり違うような気がします。 結論から言うと...

yumin4.blogspot.jp

yumin4.blogspot.jp

(投資の達人-超長期投資実践・目指せ金融資産1億円

返信削除リンク先が消さたようです。

「指定されたページまたはファイルは存在しません」

が出てしまいます。

(株式のリスクを避け、

返信削除(元本に手をつけることなく

(債券や定期預金の利息だけで

(生活することを目論んでいる人

これは私のことです(^^)

ただ、現在のようなデフレは、

実質金利が高くなるので、

ありがたく思っています(^^)

私が恐れているのは急激なインフレです。

通常程度のインフレであれば、

金利も同程度上昇するので、

怖くはないのですが・・・

株で運用をしていないのは、

資産変動に胃が痛くなるのを避けるためです(^^)