まず「預金」といっても、定期預金なら債券、普通預金やMRFなら流動性資産という資産クラスに分類され、両者のインフレ抵抗力はかなり違うような気がします。

結論から言うと、債券はインフレに弱くないが、流動性資産はインフレに弱いのではないかと思います。

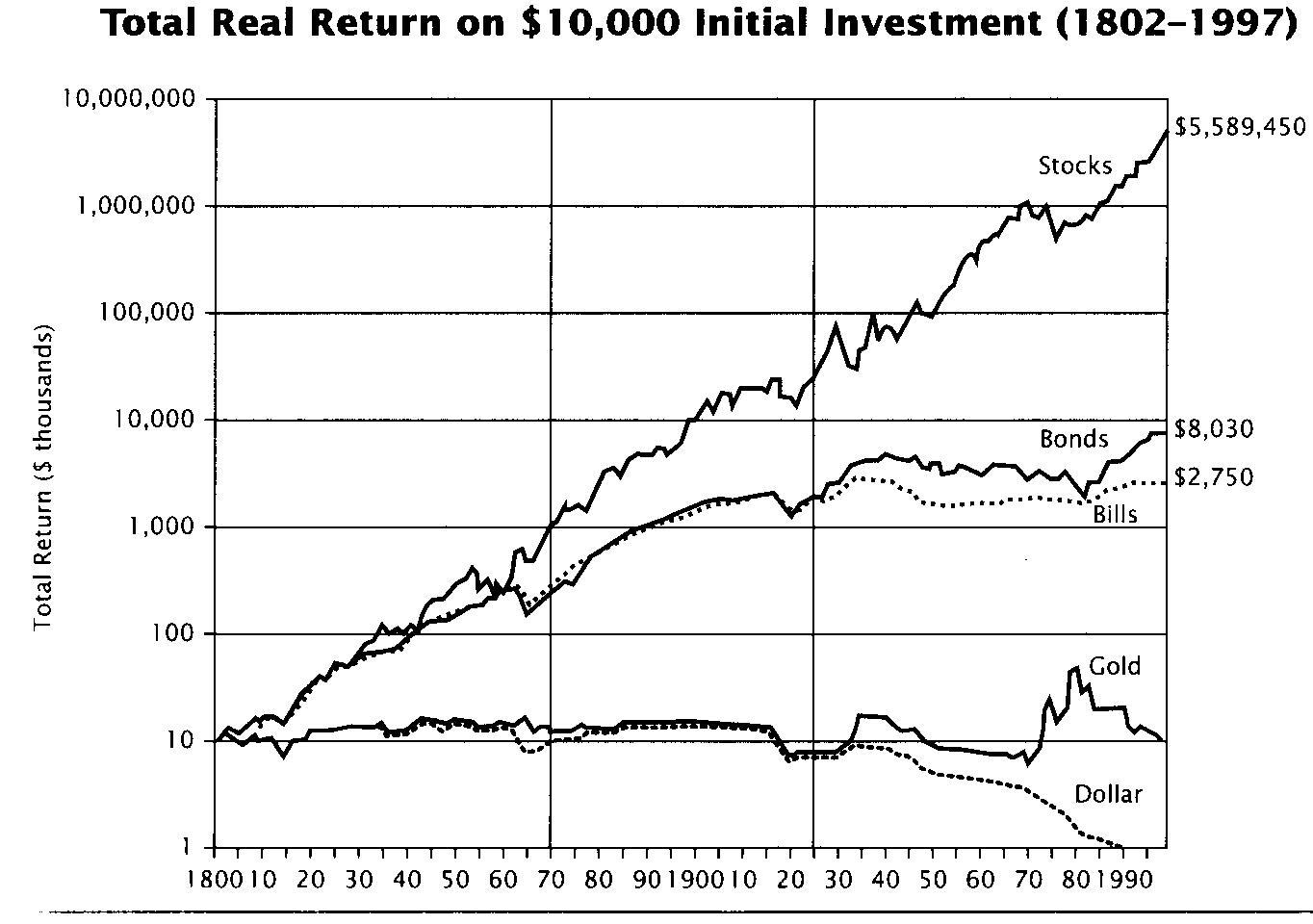

この本の中に、資産クラス別の過去200年の実質リターンを表すグラフが出てきます。

上から順に、株式、長期債券、短期債券、ゴールド、現金(ドル)です。

過去200年の資本主義の歴史を振り返れば、債券の実質リターンは概ねプラスだったと言って良いでしょう。株式の圧倒的なリターンと比べたらどうしても見劣りしますが。

逆に、現金の価値はインフレで激しく目減りしています。タンス預金など論外だということがよくわかります。普通預金やMRFは債券よりも現金に近いので、インフレ抵抗力が低いと考えます。

ゴールドの実質リターンはほぼゼロですが、インフレに負けているわけではないので、資産運用ではなく資産防衛の手段としては適切なのかもしれません。

債券ならインフレに負けないとわかれば、債券100%のポートフォリオを保有することは基本的に問題なさそうです。ただ、多額の資産を債券ではなく普通預金やMRFのまま長期保有すれば、インフレに負けることは覚悟しておくべきだと思います。

ところが、同じく上記の本に載っているグラフ(検索しても見当たらないため掲載しませんが後日追記するかもしれません)から、運用期間が30年にも達すると、10年程度の運用期間と比較して、株式100%のポートフォリオのリスクが大幅に縮小し、意外にも債券100%のポートフォリオよりもリスクが低くなることがわかっています。つまり、長期間使わないお金を、リスクが高くてリターンが低い債券100%のポートフォリオで運用する意味はないということです。

よって、予想される運用期間の長さに応じて、長期運用のための株式と中期~短期運用のための債券を適度な割合で組み合わせたポートフォリオを保有することが、理にかなっているのではないかと考えています。

0 件のコメント:

コメントを投稿