投資家は驚くかもしれないが、株式市場が大きく動くときというのは、実は株価が動いた理由を説明できるニュースが何もないケースが大半なのである。最も極端でわかりやすい例は、1987年のブラックマンデーですね。

ほとんどの投資家は、市場の変動に対して強い嫌悪を示すが、株式が提供する優れた利回りを手にするためには、そのボラティリティを受け入れなければならない。リスクとボラティリティは、平均以上に利回りをあげることの源である。つまり投資家は、無リスク資産の利回りを下回ってしまう可能性を覚悟しなければ、無リスク資産の利回りより多くを得ることはできない。いくら長期投資家でも人間である以上、リスクに対して何の嫌悪も抱かないという境地に達している人はいないと思われますが、そのリスクこそがリターンの源泉であるということを知っていれば、少しは気休めになりそうです。

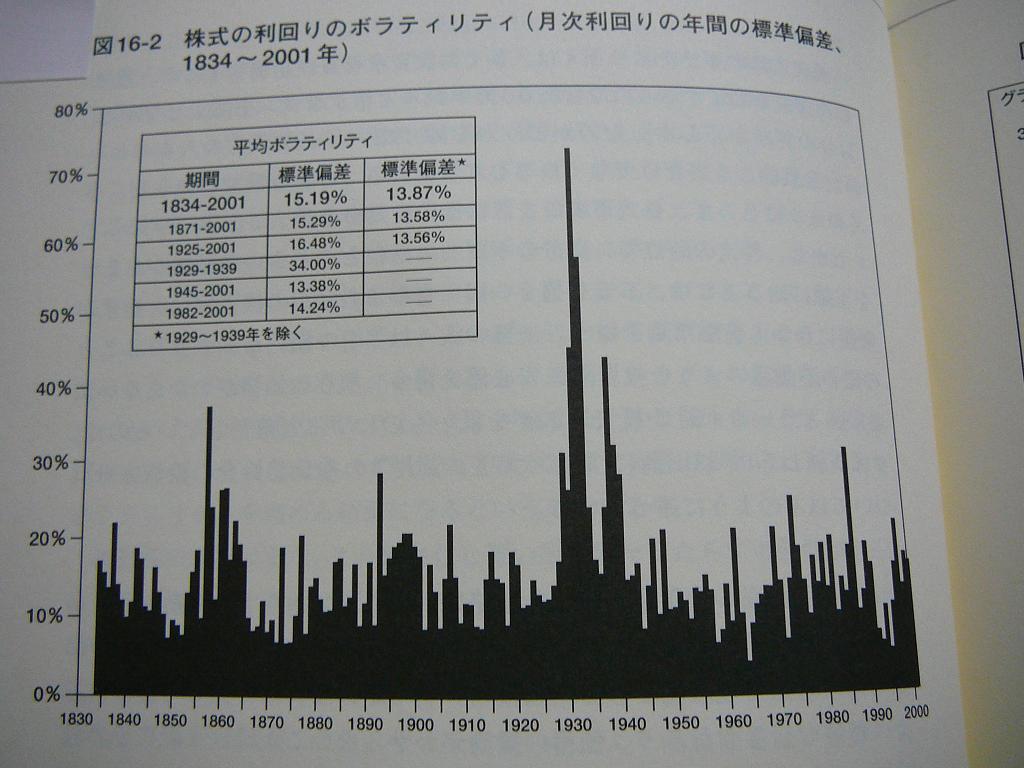

図16-2は、1834年から現在までを対象とした、株式市場の月次利回りの変動(標準偏差によって測定)を毎年計算したものである。市場のボラティリティに大きなトレンドがほとんど見られないことは驚きである。最もボラティリティが高かった時期は、世界恐慌のときであり、最も高いボラティリティを示した年は1932年である。1932年の年率換算のボラティリティは65%を超えており、これは、最もボラティリティが低かった1964年の17倍である。 1987年のボラティリティは、世界恐慌以降では最も高かったが、1990年代中頃のボラティリティは歴史的な低水準で推移した。

確かに、このグラフからはトレンドらしきものは読み取れないですね。それと、平均ボラティリティ(約15%)からのばらつきはそれほど大きくなく、安定しているように見えます。

2002年以降のグラフも見てみたいものです。100年に一度の金融危機と騒がれている2008年のボラティリティは、1932年や1987年と比べてどうだったのでしょうか。来年になればわかるはずなので、機会があれば調べてみます。

(次回へ続く)

0 件のコメント:

コメントを投稿